������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

|

ɨ��/���������ά��

|

ɨ��/���������ά��

|

����>>>2017���м����ʦ��������������Կ��㾫������

��������Ͷ�ʷ����ľ���

����(һ)���ߵ�ʵ��

�������ߵ�ʵ������ѡ�����ŷ���������ѡ����ߡ�

����(��)���ߵķ���

����1.Ͷ����Ŀ��������ͬʱ(����Ͷ�ʶ��Ƿ���ͬ)

��������ָ�꣺����ֵ���������

��������ʾ������������ͬʱ������ֵ���������ָ��ľ��߽���һ�¡�

����2.Ͷ����Ŀ�����ڲ�ͬʱ

��������ָ�꣺

����(1)��С���������ڷ��µľ���ֵ

����(2)�������

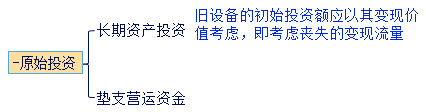

�����̶��ʲ����¾���

����(һ)��������ͬ���豸���þ���

�����滻���÷����У����������ֽ�������Ҫ���ֽ���������

����1.ȷ�����豸����ֽ�����Ӧע�������

����(1)���豸�ij�ʼͶ�ʶ�Ӧ������ּ�ֵ����

����(2)�豸��ʹ������Ӧ���п�ʹ��������

����(1)�������豸Ͷ�����ֽ���������

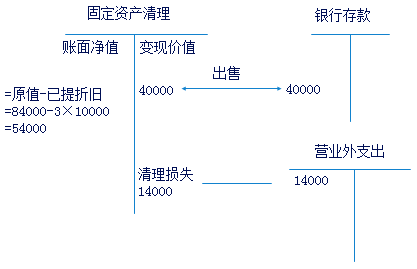

����

����

���������豸����=40000+14000��40%

��������ʹ�þ��豸ɥʧ��������=-[40000+14000��40%]=-45600

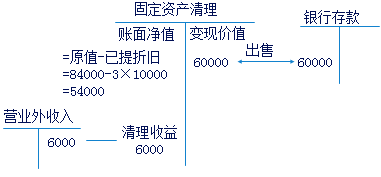

�����Ľ̲ģ����ּ�ֵΪ60000

��������ʹ�þ��豸ɥʧ��������=-[60000-6000��40%]

����

�����������豸��ʼ�ֽ���������

������ʼɥʧ�Ĺ̶��ʲ���������

����=-[���ּ�ֵ+���־���ʧ��˰(��-���־�������˰)]=-[40000+14000��40%]=-45600

����

���ְ������� | ������"�������ְ�ƿ���"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

����2017���м����ְ�ơ������������Ƶ�������