������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

|

ɨ��/���������ά��

|

ɨ��/���������ά��

|

����>>>2017���м����ʦ��������������Կ��㾫������

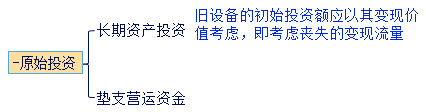

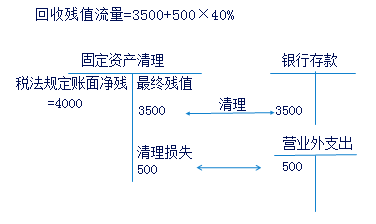

�����̶��ʲ����¾���

����(һ)��������ͬ���豸���þ���

�����滻���÷����У����������ֽ�������Ҫ���ֽ���������

����1.ȷ�����豸����ֽ�����Ӧע�������

����(1)���豸�ij�ʼͶ�ʶ�Ӧ������ּ�ֵ����

����(2)�豸��ʹ������Ӧ���п�ʹ��������

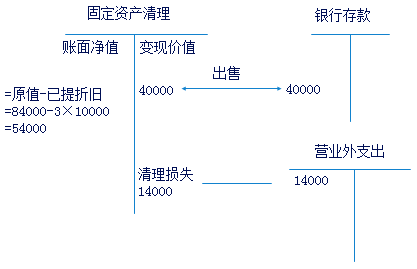

�����̲ġ���6-13�������˾����һ̨�ɻ���������ǰ�����ģ�Ŀǰ����һ�»����滻���ù�˾����˰˰��40%���ʱ��ɱ���Ϊ10%�������������6-11��ʾ��

������6-11 �¾��豸���� ��λ��Ԫ

|

��Ŀ |

���豸 |

���豸 |

|

ԭ�� |

84000 |

76500 |

|

˰����ֵ |

4000 |

4500 |

|

˰��ʹ�����ޣ��꣩ |

8�� |

6�� |

|

��ʹ�����ޣ��꣩ |

3�� |

0�� |

|

�п�ʹ�����ޣ��꣩ |

6�� |

6�� |

|

��֧Ӫ���ʽ� |

10000 |

11000 |

|

������֧�� |

18000����2�꣩ |

9000����4�꣩ |

|

ÿ���۾ɷѣ�ֱ�߷��� |

10000 |

12000 |

|

ÿ��Ӫ�˳ɱ� |

13000 |

7000 |

|

Ŀǰ���ּ�ֵ |

40000 |

76500 |

|

���ձ��ϲ�ֵ |

5500 |

6000 |

����(1)�������豸Ͷ�����ֽ���������

����

����

���������豸����=40000+14000��40%

��������ʹ�þ��豸ɥʧ��������=-[40000+14000��40%]=-45600

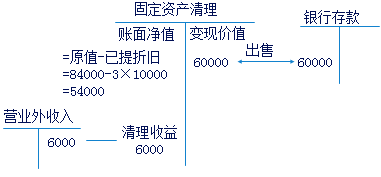

�����Ľ̲ģ����ּ�ֵΪ60000

��������ʹ�þ��豸ɥʧ��������=-[60000-6000��40%]

����

�����������豸��ʼ�ֽ���������

������ʼɥʧ�Ĺ̶��ʲ���������

����=-[���ּ�ֵ+���־���ʧ��˰(��-���־�������˰)]=-[40000+14000��40%]=-45600

����

������6-12 �����ɻ������� ��λ��Ԫ

|

��Ŀ |

�ֽ����� |

��� |

��ֵϵ�� |

��ֵ |

|

ÿ��Ӫ�˳ɱ� |

13000����1-40%��=��7800�� |

1��6 |

4.355 |

��33969�� |

|

ÿ���۾ɵ�˰ |

10000��40%=4000 |

1��5 |

3.791 |

15164 |

|

�������� |

18000����1-40%��=��10800�� |

2 |

0.826 |

��8920.8�� |

|

��ֵ������� |

5500 |

6 |

0.565 |

3107.5 |

|

��ֵ��������˰ |

��5500-4000����40%=��600�� |

6 |

0.565 |

��339�� |

|

Ӫ���ʽ��ջ� |

10000 |

6 |

0.565 |

5650 |

|

Ŀǰ������� |

��40000�� |

0 |

1 |

��40000�� |

|

���־���ʧ��˰ |

��40000-54000����40%=��5600�� |

0 |

1 |

��5600�� |

|

��֧Ӫ���ʽ� |

��10000�� |

0 |

1 |

��10000�� |

|

����ֵ |

- |

- |

- |

��74907.3�� |

������������

���������ɻ������� ��λ��Ԫ

|

��Ŀ |

�ֽ����� |

��� |

��ֵϵ�� |

��ֵ |

|

Ŀǰ������� |

��40000�� |

0 |

1 |

��40000�� |

|

���־���ʧ��˰ |

��40000-54000����40%=��5600�� |

0 |

1 |

��5600�� |

|

��֧Ӫ���ʽ� |

��10000�� |

0 |

1 |

��10000�� |

|

ÿ��Ӫ�˳ɱ� |

13000����1-40%��=��7800�� |

1��6 |

4.355 |

��33969�� |

|

ÿ���۾ɵ�˰ |

10000��40%=4000 |

1��5 |

3.791 |

15164 |

|

�������� |

18000����1-40%��=��10800�� |

2 |

0.826 |

��8920.8�� |

|

��ֵ������� |

5500 |

6 |

0.565 |

3107.5 |

|

��ֵ��������˰ |

��5500-4000����40%=��600�� |

6 |

0.565 |

��339�� |

|

����Ӫ���ʽ� |

10000 |

6 |

0.565 |

5650 |

|

��ֵ�ϼ� |

- |

- |

- |

��74907.3�� |

������6-13 �����»������� ��λ��Ԫ

|

��Ŀ |

�ֽ����� |

��� |

��ֵϵ�� |

��ֵ |

|

1.�豸Ͷ�� |

��76500�� |

0 |

1 |

��76500�� |

|

2.��֧Ӫ���ʽ� |

��11000�� |

0 |

1 |

��11000�� |

|

3.ÿ��Ӫ�˳ɱ� |

7000����1-40%��=��4200�� |

1��6 |

4.355 |

��18291�� |

|

4.ÿ���۾ɵ�˰ |

12000��40%=4800 |

1��6 |

4.355 |

20904 |

|

5.�������� |

9000����1-40%��=��5400�� |

4 |

0.683 |

��3688.2�� |

|

6.��ֵ������� |

6000 |

6 |

0.565 |

3390 |

|

7.��ֵ��������˰ |

��6000-4500����40%=��600�� |

6 |

0.565 |

��339�� |

|

8.Ӫ���ʽ��ջ� |

11000 |

6 |

0.565 |

6215 |

|

����ֵ |

- |

- |

- |

��79309.2�� |

����(2)Ӫҵ�ֽ������ķ���

������6-11 �¾��豸���� ��λ��Ԫ

|

��Ŀ |

���豸 |

���豸 |

|

ԭ�� |

84000 |

76500 |

|

˰����ֵ |

4000 |

4500 |

|

˰��ʹ�����ޣ��꣩ |

8�� |

6�� |

|

��ʹ�����ޣ��꣩ |

3�� |

0�� |

|

�п�ʹ�����ޣ��꣩ |

6�� |

6�� |

|

��֧Ӫ���ʽ� |

10000 |

11000 |

|

������֧�� |

18000����2�꣩ |

9000����4�꣩ |

|

ÿ���۾ɷѣ�ֱ�߷��� |

10000 |

12000 |

|

ÿ��Ӫ�˳ɱ� |

13000 |

7000 |

|

Ŀǰ���ּ�ֵ |

40000 |

76500 |

|

���ձ��ϲ�ֵ |

5500 |

6000 |

�����ټ���ʹ�þ��豸Ӫҵ�ֽ������ķ���

����Ӫҵ�ֽ�����=˰������-˰���ֳɱ�+�۾ɵ�˰

����1~6��˰���ֳɱ�=-13000��(1-40%)=-7800

�����ڶ���ĩ���ɱ�=-18000��(1-40%)=-10800

����1~5���۾ɵ�˰=10000��40%=4000

�����۾�����Ӧ��˰���涨������

�������𰸡�

������6-12 �����ɻ������� ��λ��Ԫ

|

��Ŀ |

�ֽ����� |

��� |

��ֵϵ�� |

��ֵ |

|

ÿ��Ӫ�˳ɱ� |

13000����1-40%��=��7800�� |

1��6 |

4.355 |

��33969�� |

|

ÿ���۾ɵ�˰ |

10000��40%=4000 |

1��5 |

3.791 |

15164 |

|

�������� |

18000����1-40%��=��10800�� |

2 |

0.826 |

��8920.8�� |

|

��ֵ������� |

5500 |

6 |

0.565 |

3107.5 |

|

��ֵ��������˰ |

��5500-4000����40%=��600�� |

6 |

0.565 |

��339�� |

|

Ӫ���ʽ��ջ� |

10000 |

6 |

0.565 |

5650 |

|

Ŀǰ������� |

��40000�� |

0 |

1 |

��40000�� |

|

���־���ʧ��˰ |

��40000-54000����40%=��5600�� |

0 |

1 |

��5600�� |

|

����ֵ |

- |

- |

- |

��74907.3�� |

�����ڹ������豸Ӫҵ�ֽ������ķ���

����Ӫҵ�ֽ�����=˰�����롪˰���ֳɱ�+�۾ɵ�˰

����1~6��˰���ֳɱ�=-7000��(1-40%)=-4200

����������ĩ���ɱ�=-9000��(1-40%)=-5400

����1~6���۾ɵ�˰=12000��40%=4800

�������𰸡�

������6-13 �����»������� ��λ��Ԫ

|

��Ŀ |

�ֽ����� |

��� |

��ֵϵ�� |

��ֵ |

|

1.�豸Ͷ�� |

��76500�� |

0 |

1 |

��76500�� |

|

2.��֧Ӫ���ʽ� |

��11000�� |

0 |

1 |

��11000�� |

|

3.ÿ��Ӫ�˳ɱ� |

7000����1-40%��=��4200�� |

1��6 |

4.355 |

��18291�� |

|

4.ÿ���۾ɵ�˰ |

12000��40%=4800 |

1��6 |

4.355 |

20904 |

|

5.�������� |

9000����1-40%��=��5400�� |

4 |

0.683 |

��3688.2�� |

|

6.��ֵ������� |

6000 |

6 |

0.565 |

3390 |

|

7.��ֵ��������˰ |

��6000-4500����40%=��600�� |

6 |

0.565 |

��339�� |

|

8.Ӫ���ʽ��ջ� |

11000 |

6 |

0.565 |

6215 |

|

����ֵ |

- |

- |

- |

��79309.2�� |

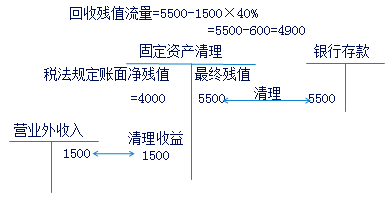

����(3)�ս����������ķ���

����

�������豸�ս����ղ�ֵ�����ķ���

����

����

�������ջ��ղ�ֵ����=���ղ�ֵ+��ֵ����ʧ��˰(��-��ֵ��������˰)

�������𰸡�

������6-12 �����ɻ������� ��λ��Ԫ

|

��Ŀ |

�ֽ����� |

��� |

��ֵϵ�� |

��ֵ |

|

ÿ��Ӫ�˳ɱ� |

13000����1-40%��=��7800�� |

1��6 |

4.355 |

��33969�� |

|

ÿ���۾ɵ�˰ |

10000��40%=4000 |

1��5 |

3.791 |

15164 |

|

�������� |

18000����1-40%��=��10800�� |

2 |

0.826 |

��8920.8�� |

|

��ֵ������� |

5500 |

6 |

0.565 |

3107.5 |

|

��ֵ��������˰ |

��5500-4000����40%=��600�� |

6 |

0.565 |

��339�� |

|

Ӫ���ʽ��ջ� |

10000 |

6 |

0.565 |

5650 |

|

Ŀǰ������� |

��40000�� |

0 |

1 |

��40000�� |

|

���־���ʧ��˰ |

��40000-54000����40%=��5600�� |

0 |

1 |

��5600�� |

|

����ֵ |

- |

- |

- |

��74907.3�� |

������6-13 �����»������� ��λ��Ԫ

|

��Ŀ |

�ֽ����� |

��� |

��ֵϵ�� |

��ֵ |

|

1.�豸Ͷ�� |

��76500�� |

0 |

1 |

��76500�� |

|

2.��֧Ӫ���ʽ� |

��11000�� |

0 |

1 |

��11000�� |

|

3.ÿ��Ӫ�˳ɱ� |

7000����1-40%��=��4200�� |

1��6 |

4.355 |

��18291�� |

|

4.ÿ���۾ɵ�˰ |

12000��40%=4800 |

1��6 |

4.355 |

20904 |

|

5.�������� |

9000����1-40%��=��5400�� |

4 |

0.683 |

��3688.2�� |

|

6.��ֵ������� |

6000 |

6 |

0.565 |

3390 |

|

7.��ֵ��������˰ |

��6000-4500����40%=��600�� |

6 |

0.565 |

��339�� |

|

8.Ӫ���ʽ��ջ� |

11000 |

6 |

0.565 |

6215 |

|

����ֵ |

- |

- |

- |

��79309.2�� |

�������ߣ�

���������»���������ֵ=-79309.2

���������ɻ���������ֵ=-74907.3

����˵��ʹ�þɻ������»�����Լ�ֽ�������ֵΪ4401.9(74907.3-79309.2)Ԫ�����Ӧ�ü���ʹ�þɻ�����

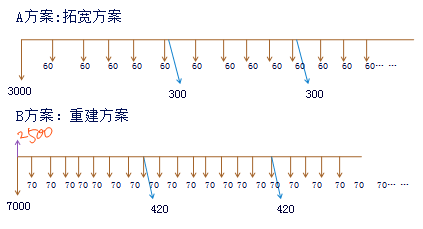

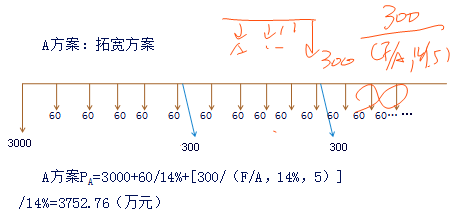

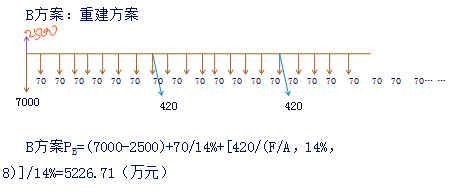

�����̲����⡾��6-14��ij���ж���·�Ѳ���Ӧ��ͨ��Ҫ���������������Ը��졣�������ַ����ɹ�ѡ��A�����������л������ؿ�����Ҫһ����Ͷ��3000��Ԫ���Ժ�ÿ����Ͷ��ά����60��Ԫ��ÿ5��ĩ����·��һ����Ͷ��300��Ԫ������ʹ��;B������ȫ���ؽ�����һ����Ͷ��7000��Ԫ���Ժ�ÿ����Ͷ��ά����70��Ԫ��ÿ8��ĩ����·��һ����Ͷ��420��Ԫ������ʹ�ã�ԭ�о�·����ʩ��������2500��Ԫ���ʣ���������Ϊ14%ʱ�����ַ���Ϊ��?

����

����

����

������Ȼ��A����PA

����(��)�����ڲ�ͬ���豸���þ���

����1.�������õ��豸���º������Ӫҵ�ֽ������������ı䶯��Ӧ��������������ķ�����

�����������=����ֵ/(P/A��i��n)

����2.�滻���õ��豸����һ�㲻�ı�����������Ӫҵ�ֽ����벻�����ӣ��滻���÷����ľ��߱�����Ҫ�����ɱ���͡�

����

��������Ƽ���

����2017���м����ְ�ơ������������Ƶ�������