������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

|

ɨ��/���������ά��

|

ɨ��/���������ά��

|

�����ڲ�������иܸ˵ĺ��壺

��������ʾ������Ķ�����ʽ�����ϵ

����(1)�ʹ���M(Contribution Margin)

����=��������-�䶯�ɱ�

����(2)Ϣ˰ǰ����EBIT(Earnings before interest and taxes)=M-F

����=��������-�䶯�ɱ�-�̶�������Ӫ�ɱ�

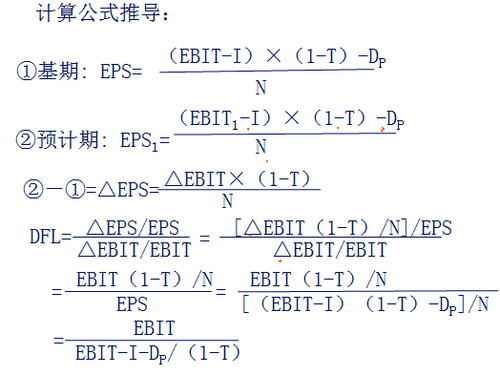

����(3)˰ǰ����EBT (Earnings before taxes)=EBIT-I

����(4)������(Net Income)=(EBIT-I)��(1-T)

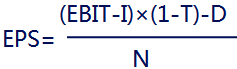

����(5)ÿ������(Earnings Per share)EPS

����=(������-���ȹ���)/��ͨ�ɹ���

����1.��Ӫ�ܸ�ЧӦ(Operating Leverage)

����(1)���壺��ָ���ڹ̶��Ծ�Ӫ�ɱ��Ĵ��ڣ���ʹ����ҵ���ʲ�����(Ϣ˰ǰ����)�䶯�ʴ���ҵ�����䶯�ʵ�����

����(2)��Ӫ�ܸ�ϵ��(Degree of Operating Leverage)

�����ٶ��幫ʽ:

����(2)��Ӫ�ܸ�ϵ��(Degree of Operating Leverage)

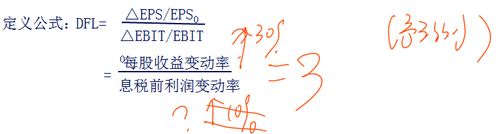

��������ܸ�ЧӦ(Financial Leverage)

����(1)����

��������ܸ�ЧӦ��ָ���ڹ̶����ʱ��ɱ�(��Ϣ�����ȹ���

������)�Ĵ��ڣ���ʹ����ҵ����ͨ������(��ÿ������)�䶯�ʴ���Ϣ˰ǰ����䶯�ʵ�����

����ÿ������(Earnings per share)=(������-���ȹ���)/��ͨ�ɹ���

����

����(2)����ܸ�ЧӦ�Ķ���ָ��--����ܸ�ϵ��(Degree Of Financial Leverage)

����

���������ҵ�ȴ��ڹ̶���Ϣ��ծ��Ҳ���ڹ̶���Ϣ�����ȹ�ʱ��

����

����3.�ܸܸ�ЧӦ

����(1)����

�����ܸܸ�ЧӦ��ָ���ڹ̶���Ӫ�ɱ��̶��ʱ��ɱ��Ĵ��ڣ�������ͨ��ÿ������䶯�ʴ��ڲ���ҵ�����ı䶯�ʵ�����

����(2)�ܸܸ�ϵ��(Degree Of Total Leverage)

����

�������㹫ʽ

�������㹫ʽ(���������ȹ�ʱ)

����

��������Ƽ���

����2018���м����ʦ����Ӧ�ú�ʱ��ʼ��ϰ![]()

��������2017���м����ְ�Ƴɼ���ѯʱ�����