������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

|

ɨ��/���������ά��

|

ɨ��/���������ά��

|

�����ڶ��ڡ��������

�������۶��۹���

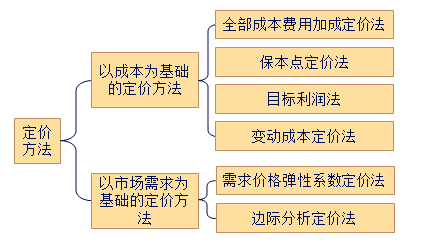

����(һ)Ӱ���Ʒ�۸������

����1.��ֵ����;

����2.�ɱ�����;

����3.���������;

����4.��������;

����5.���߷������ء�

����(��)��ҵ�Ķ���Ŀ��

|

Ŀ�� |

�ص� |

������ |

|

1.ʵ��������� |

����Ŀ��ͨ����ͨ��Ϊ��Ʒ�ƶ�һ���ϸߵļ۸Ӷ���߲�Ʒ��λ�����ʣ� ����ʵ����ҵ������� |

���������г��д������Ȼ�¢�ϵ�λ����ҵ����������ҵ�����о��к�ǿ�ľ������ƣ����ܳ�ʱ�䱣���������Ƶ���ҵ�� |

|

2.���ֻ�����г�ռ���� |

���Ʒ�۸�������Ҫ����ͬ���Ʒ�۸��Խϵ͵ļ۸������ͻ����������г��ݶ���ڶ����ڿ���Ҫ����һ��������ռ䡣 |

���ֶ���Ŀ���������ܹ�������������ҵ�� |

|

3.�ȶ� �۸� |

ͨ������������ҵ�е��쵼��ҵ�ƶ�һ���۸�������ҵ�ļ۸�����֮���֡����ı�����ϵ�������Ǵ���ҵ��������С��ҵ��������㽵�ۡ� |

���ֶ���ͨ�������ڲ�Ʒ��������ҵ�����������ҵ�ȡ� |

|

4.Ӧ���ͱ��⾺�� |

��ҵ���ն��г��о�����Ӱ��ľ������ֵIJ�Ʒ�۸�䶯�������ʱ��������ҵ��Ʒ�۸���ҵ�������������۸� |

���ֶ��۷�����Ҫ��������С����ҵ |

|

5.������ҵ����ƷƷ�� |

��������ҵ����ƷƷ��Ϊ����Ŀ����Ҫ����������� һ���������ʸ����� �����������ڻ�ƽ������ |

Ŀ��һ������ijһ�ͻ�Ⱥ�� Ŀ�����������������ͨ������ |

���������⡤��ѡ�⡿Ϊ��Ӧ���ͱ��⾺������ҵͨ����( )��

����A.���Ʒ�۸�������Ҫ����ͬ���Ʒ�۸��Խϵ͵ļ۸������ͻ�

����B.ͨ��Ϊ��Ʒ�ƶ�һ���ϸߵļ۸�

����C.������ҵ�е��쵼��ҵ���ƶ��ļ۸���֮���֡����ı�����ϵ������㽵��

����D.���ն��г��о�����Ӱ��ľ������ֵIJ�Ʒ�۸�䶯�������ʱ��������ҵ��Ʒ�۸�

�������𰸡�D

������������ѡ��A��Ŀ���DZ��ֻ�����г�ռ����;ѡ��B��Ŀ����ʵ���������;ѡ��C��Ϊ���ȶ��۸�

����(��)��Ʒ���۷���

����

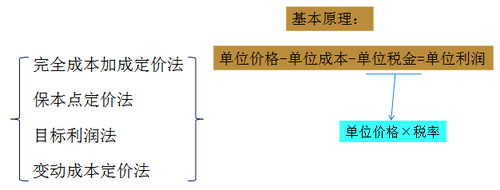

����1.�Գɱ�Ϊ�����Ķ��۷���

����(1)�ɱ�������ѡ��

|

�ɱ����� ������ |

���� |

�ص� |

|

�䶯�ɱ� |

�䶯����ɱ�+�䶯�ڼ���� |

�䶯�ɱ�������Ϊ���������Ķ������ݣ���������Ϊһ���Ʒ�Ķ������ݡ� |

|

����ɱ� |

һ�����ֱ�Ӳ��ϡ�ֱ���˹���������á� |

�����������������ڼ���ã���˲�����ȷ��ӳ��ҵ��Ʒ����ʵ��ֵ���ĺ�ת�ơ���������ɱ����۲�������ҵ���������ļ������С� |

|

��ȫ�ɱ� |

��ȫ�ɱ�������ɱ�+��������+���۷���+������� |

�ڴ˳ɱ��������ƶ��۸��Ա�֤��ҵ�����������������У��ֿ���ʹ�Ͷ���Ϊ����Ͷ�������ļ�ֵ����ȫ��ʵ�֡� |

����(2)���۷���

����

����������ij��ҵ�����ײ�Ʒ��Ԥ�Ƶ�λ��Ʒ������ɱ�Ϊ100Ԫ���ƻ�����10 000�����ƻ��ڵ��ڼ�����ܶ�Ϊ900 000Ԫ���ò�Ʒ���õ�����˰˰��Ϊ5%���ɱ������ʱ���ﵽ20%�������������ϣ�����ȫ���ɱ����üӳɶ��۷�����ĵ�λ�ײ�Ʒ�ļ۸�ӦΪ��

����

����������•��ѡ�⡿ij��ҵ�����Ҳ�Ʒ�����ڼƻ�������Ϊ1000����Ӧ�����Ĺ̶��ɱ��ܶ�Ϊ25000Ԫ�� ��λ��Ʒ�䶯�ɱ�Ϊ50Ԫ�����õ�����˰˰��Ϊ5%��������������Ϊ20%��������ȫ�ɱ�Ϊ������ʵ��Ŀ������Ķ���Ϊ(����)Ԫ��

����A.100

����B.120

����C.130

����D.140

�������𰸡�A

���������������ۡ�(1-5%)-50-25000/1000=���ۡ�20%

������ã�����=100(Ԫ)��

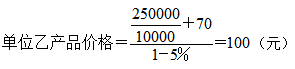

��������9-7��ij��ҵ�����Ҳ�Ʒ�����ڼƻ�������Ϊ10000����Ӧ�����Ĺ̶��ɱ��ܶ�Ϊ250000Ԫ����λ��Ʒ�䶯�ɱ�Ϊ70Ԫ�����õ�����˰˰��Ϊ5%�������������ϣ����ñ����㶨�۷�����ĵ�λ�Ҳ�Ʒ�ļ۸�ӦΪ��

����

��������9-8�� ij��ҵ��������Ʒ�����ڼƻ�������Ϊ10000����Ŀ�������ܶ�Ϊ240000Ԫ�� ��ȫ�ɱ��ܶ�Ϊ520000Ԫ�����õ�����˰˰��Ϊ5%�������������ϣ�����Ŀ��������ĵ�λ����Ʒ�ļ۸�ӦΪ��

����

��������9-9��ij��ҵ��������Ʒ�������������Ϊ12000�����ƻ�����10000����Ԥ�Ƶ�λ��Ʒ�ı䶯�ɱ�Ϊ190Ԫ���ƻ��ڵĹ̶��ɱ������ܶ�Ϊ950000Ԫ�� �ò�Ʒ���õ�����˰˰��Ϊ5%�� �ɱ������ʱ���ﵽ20%���ٶ�����Ƚӵ�һ���ⶩ��������1000������Ʒ������300Ԫ�����ʣ�����ҵ�ƻ��ڲ�Ʒ��λ�۸��Ƕ���?�Ƿ�Ӧ������һ���ⶩ��?

����

����������1000���ı䶯�ɱ�Ϊ190Ԫ����

����

������Ϊ���ⶩ�����۸����䰴�䶯�ɱ�����ļ۸�Ӧ������һ���ⶩ����

��������Ƽ���

����2018���м����ʦ����Ӧ�ú�ʱ��ʼ��ϰ![]()

��������2017���м����ְ�Ƴɼ���ѯʱ�����