������ࣺchenshaoxin ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

��������鿴��2018���м����ְ�ơ�����������������

�����ؼ�֪ʶ�㣬��ǰ���˽⡣С��Ϊ��Ҿ��������м����ְ�Ƶġ�����������ؼ����㣬������С��ij�һ����뱸�������!

��������ʾ1����������=�����ܶ�-(�����˻�+�������á��ۿ�)

��������ʾ2������Ӧ���˿���ת�ʣ�����������Ӧʹ�á�����������ⲿ������Ա��ȡ���������ݣ�ֻ��ֱ��ʹ������������м��㡣

��������ʾ3��Ӧ���˿������Ʊ����С�Ӧ���˿�͡�Ӧ��Ʊ�ݡ���ȫ�������˿����ڣ���ΪӦ��Ʊ���������γɵ�Ӧ�տ������һ����ʽ;Ӧ���˿�ӦΪδ�۳��������Ľ�

��������ʾ4�������ת�������۳ɱ���Ϊ���ӡ�

��������ʾ5���ߵ�����ҵ�ľ�Ӫ�ص���������ϵ��Ӧע����ҵ�Ŀɱ���;��ӳ����������ת���������˵����ҵ��Ӫ�����ڵĴ����ת�������ˮƽ;Ӧ���Ӧ���˿���ת������������߽��з�����

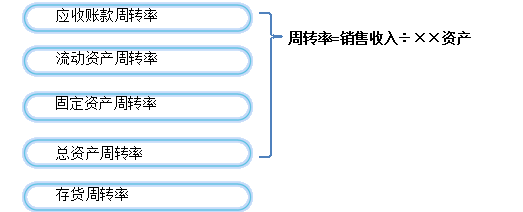

������ת���� = ������ �� ��ת��

��������ʾ6�����������ʱ��������ĸ��ʱ�����������������Ƿ�ĸ���ڳ���ĩ��ƽ������

������2016���⡤��ѡ�⡿���и����У�Ӱ��Ӧ���˿���ת��ָ�����( )��

����A.Ӧ��Ʊ��

����B.Ӧ���˿�

����C.Ԥ���˿�

����D.�����ۿ�������

��������ȷ�𰸡�ABD

�������𰸽�����Ӧ���˿���ת��=��������/Ӧ���˿�ƽ�������е����������ǿ۳����������ú��ۿۺ�ľ��Ӧ���˿����Ӧ��Ʊ�ݡ�

���������⡤��ѡ�⡿ij��ҵ2003��Ӫҵ����Ϊ36000��Ԫ�������ʲ�ƽ�����Ϊ4000��Ԫ���̶��ʲ�ƽ�����Ϊ8000��Ԫ���ٶ�û�������ʲ��������ҵ2003������ʲ���ת��Ϊ( )��

����A.3.0

����B.3.4

����C.2.9

����D.3.2

��������ȷ�𰸡�A

�������𰸽��������ʲ���ת��=��������/ƽ���ʲ��ܶ�����С��ٶ�û�������ʲ���������ƽ���ʲ��ܶ�=�����ʲ�ƽ�����+�̶��ʲ�ƽ��������2003������ʲ���ת��=��������/(�����ʲ�ƽ�����+�̶��ʲ�ƽ�����)=36000/(4000+8000)=3.0��

���������⡤��ѡ�⡿��һ��ʱ���ڣ�Ӧ���˿���ת�����ࡢ��ת�����ٱ���( )��

����A.�����ٶȿ�

����B.���ù������߿���

����C.Ӧ���˿�������ǿ

����D.Ӧ���˿����Ч�ʸ�

��������ȷ�𰸡�ACD

�������𰸽�����ͨ����Ӧ���˿���ת��Խ�ߡ���ת����Խ�̱���Ӧ���˿����Ч��Խ�ߡ���һ��ʱ����Ӧ���˿����ת�����ࡢ��ת�����ٱ�����(1)��ҵ����Ѹ�٣��������۹����ϸ�;(2)Ӧ���˿�������ǿ���Ӷ���ǿ��ҵ���ڳ�ծ����;(3)���Լ������˷��úͻ�����ʧ�����������ҵ�����ʲ���Ͷ������;(4)ͨ���Ƚ�Ӧ���˿���ת��������ҵ�������ޣ������ۿͻ������ó̶ȣ�������ҵ�������ߡ�

������2014���⡤��ѡ�⡿һ����ԣ������ת�������ӣ�������ӳ����Ϣ��( )��

����A.ӯ�������½�

����B.�����ת���ӳ�

����C.�����������ǿ

����D.�ʲ�����Ч�����

��������ȷ�𰸡�CD

�������𰸽����������ת�����Ǻ�����������ҵ��������Ͷ�������������ջصȸ����ڹ���Ч�ʵ��ۺ���ָ�ꡣһ�������������ת�ٶ�Խ�죬���ռ��ˮƽԽ�ͣ�������Խǿ�����ת��Ϊ�ֽ��Ӧ���˿���ٶȾ�Խ�죬��������ǿ��ҵ�Ķ��ڳ�ծ������ӯ��������

���ְ����������� | ������"�������ְ�ƿ���"

��������Ƽ���

����2018����ְ�ơ��м����������������ϰ�����

����2018�м����ְ�ƿ��Խ̲�|��ټ��Աȷ�������![]()

����2018���м����ְ�ơ����÷����½ڿ���ϰ�����

����2018���м����ְ�ơ����ʵ���½ڿ���ϰ�����

����2018����ְ���м����������ǰ����ϰ������