ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

2019���м���Ʋ����������Ҫ�㣺����ʱ���ֵ

2019���м����ְ�Ʊ�����ʼ������������2019���м���Ʋ����������Ҫ�㣺����ʱ���ֵ����������ڻ��ְ��ģ�����⣬������������ְ�ƿ�������

��������鿴��2019�м���ơ��������������Ҫ�����

�����ڶ��²����������

������һ�ڻ���ʱ���ֵ

���������ֵ����ֵ�ļ���

����(һ)��ͨ�����ֵ���곥ծ����

�������ڵȶ��ո�n�ε���ͨ�����ԣ�����ֵָ���Ǹ��ڵȶ��ո�����ڵ�n����ĩ�ĸ�����ֵ֮�͡�(����Ϊ10%)

�����곥ծ������ָΪ����Լ����δ��ijһʱ���峥ij��ծ������һ��������ʽ������ִεȶ��γɵĴ������(����֪��ֵF�������A)

����(��)��ͨ�����ֵ�����ʱ����ն�

������ͨ�����ֵ��ָ��ͨ����и��ڵȶ��ո�����ڵ�һ���ڳ�(0ʱ��)�ĸ�����ֵ֮�͡�(����Ϊ4%)

�������ʱ����ն���ָ��Լ�������ڵȶ���ճ�ʼͶ���ʱ��Ľ�(����֪��ֵP�������A)

����(��)��ͨ�����Ԥ�����

����Ԥ�������ֵ�ļ������⡣

��������Ԥ�������ֵ����ֵ��ԭ����ת��Ϊ��ͨ��������㡣����ͼΪ����Ԥ��������ֵָ����0ʱ�����ֵ�����罫ÿ���A��������ĩ���ո������A��(P/A��i��6)�Ľ����0��ʱ�����ֵ������0ʱ�����ֵ�����Ԥ�������ֵ=A��(P/A��i��6)��(1+i)����Ԥ�����ļ����У������ص�����Ԥ�������ֵ�ļ��㡣

����(��)�������

����(1)����������ֵ����ͨ�����ֵ��ͬ��

����(2)���������ֵ��

����(��)�������

������ͨ��������n�����������ʱ�γ��������

����1.���������ֵ=A/i

����2.�������û����ֵ

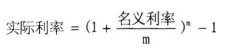

����ʵ�����ʼ���

����(һ)һ���μ�Ϣʱ��ʵ������

����һ���μ�Ϣʱ��������������Ϊ�������ʣ����ո������������Ϣ�뱾��ı�ֵΪʵ�����ʡ�

��������������ʵ�����ʵĻ����ϵ���£�

����

�������У�mΪÿ�긴����Ϣ�Ĵ�����

����(��)ͨ����������µ�ʵ������

�������������а���ͨ�������ʡ�ʵ��������ָ��ͨ�������ʺ���Ͷ���ߵõ���Ϣ�ر�����ʵ���ʡ�

��������������ʵ������֮��Ĺ�ϵΪ��1+��������=(1+ʵ������)��(1+ͨ��������)�����ԣ�ʵ�����ʵļ��㹫ʽΪ��

����ʵ������=(1+��������)/(1+ͨ��������)-1

ɨ��/������ά��������ʦ����ͨ��

���ְ����������� | ������"�������ְ�ƿ���"

��������Ƽ���

����2019����ְ�ƿ��Ծ����������� �� ���Դ�� �� ���Խ̲�

����2019�м���ơ�����������״������ | ����Ŀ��ʲô�ص㣿

����2019�������������ϰ����� | ���ƹܡ����·�ֵ����Ҫ�̶�

���˱��ĵ����ѻ�����

��2020��������÷�����֪ʶ�㣺֧Ʊ (2020-6-9 15:48:14)

��2020��������÷�����֪ʶ�㣺��Ʒ����ƶ� (2020-6-9 15:47:56)

��2020��������÷�����֪ʶ�㣺������Υ����Ϊ������ (2020-6-9 15:47:46)

��2020��������÷�����֪ʶ�㣺���ְҵ���� (2020-6-9 15:47:36)

��2020��������÷�����֪ʶ�㣺��ƹ����������ල���� (2020-6-9 15:47:24)

��2020��������ʵ��֪ʶ�㣺�趨���ƻ��ĺ��� (2020-6-9 15:47:20)

��2020��������÷�����֪ʶ�㣺��Ʒ����ƶ� (2020-6-9 15:47:56)

��2020��������÷�����֪ʶ�㣺������Υ����Ϊ������ (2020-6-9 15:47:46)

��2020��������÷�����֪ʶ�㣺���ְҵ���� (2020-6-9 15:47:36)

��2020��������÷�����֪ʶ�㣺��ƹ����������ල���� (2020-6-9 15:47:24)

��2020��������ʵ��֪ʶ�㣺�趨���ƻ��ĺ��� (2020-6-9 15:47:20)

���������

���½���Ƶ ���½���ϰ

��������� ��ģ������

��������� ��ģ������

��ɨ�룬������ȡ��

ɨ�����ʹ��

�м����ʵ��

����2711��ʱ

�������ϴ�

30036����ѧ

���÷�

����2212��ʱ

�������ϴ�

12623����ѧ

�������

����2870��ʱ

�������ϴ�

30519����ѧ

����Ŀ��

����25824��ʱ

�������ϴ�

68785����ѧ

�������ĩ����

����5987��ʱ

�������ϴ�

36548����ѧ

�Ƽ�ʹ�������APPѧϰ

ɨһɨ�����������

�ֻ�ѧϰ����ϰЧ������50%��

�м����ְ�ƿ�������

- ��Ƶ���

- ���÷�

- ���ʵ��

- �������

����Ա���� | ��ҵ��λ | �о����� | ѡ���� | ��� | ���취 | �����ɾ� | ��Ṥ��ʦ | ������Ա | �ظڽ�ʦ | ��ת�� | ·ת˰

������ | һ������ʦ | ��������ʦ | һ�����ʦ | �������ʦ | һ����������ʦ | ������������ʦ | ��ȫ����ʦ | ��������ʦ

ҽѧ�� | ִҵҩʦ | ִҵҽʦ | ִҵ��ʿ | �����ʸ� | ������ʦ | ���ܻ�ʦ | �ٴ�ҽʦ | �ٴ����� | ��ҽҽʦ | ��ҽ���� | ��ǻҽʦ | ��ǻ���� | ����ҽʦ | �������� | ����ִҵ | �������� | ���ȫ������

����� | ������ȼ����� | ������������� | ������������� | ���������ˮƽ���� | �����һ������ | ������ļ�����

�ͷ�У | У���� | У��ѧ | ������� | ��־���� | ��ְ��Ƹ | ������ѧ | ��Ц���� | ������ͼ | ��Ů | ˧�� | ���� | У�� | Ů��| ����| ����>>

ʵ���ĵ� | �뵳���� | �뵳������ | �뵳־Ը�� | �����Դ� | ת�������� | ˼��㱨 | ���˼��� | ����ģ�� | �������� | �����ƻ� | �����ܽ� | ��������

�������� | �罻���� | ��ҵ���� | �������� | ���� | ʵϰ���� | �����ܽ� | ���ʵ�� | �ĵ���� | ��ְ���� | ���鱨�� | ��ְ����

�������� | ��ͬ���� | �ݽ����� | ����>>

Ӣ��ѧϰ | �������� | �Ķ�д�� | �����Ļ� | ȤζӢ�� | ѧϰ���� | Ӣ�ľ������ | ÿ�տ��� | ����Ӣ�� | �ٶ�Ӣ�� | Ӱ��Ӣ�� | Ӣ�ĸ��� | ����>>

������ȫ | ���� | Сѧ | ���� | ���� | �������� | ���� | ������ Ȥζ���� | ������� | ������ | ������ ˵���� | Ӧ���� | ����� | �����ز� | ���Ծ���

�������� | �������� | ʫ������ | ����֪ʶ | ���� | д��ָ�� | ���ĵ��� | �������� | д������ | �������� | ���Ľ�ѧ | ����>>

ʵ���ĵ� | �뵳���� | �뵳������ | �뵳־Ը�� | �����Դ� | ת�������� | ˼��㱨 | ���˼��� | ����ģ�� | �������� | �����ƻ� | �����ܽ� | ��������

�������� | �罻���� | ��ҵ���� | �������� | ���� | ʵϰ���� | �����ܽ� | ���ʵ�� | �ĵ���� | ��ְ���� | ���鱨�� | ��ְ����

�������� | ��ͬ���� | �ݽ����� | ����>>

Ӣ��ѧϰ | �������� | �Ķ�д�� | �����Ļ� | ȤζӢ�� | ѧϰ���� | Ӣ�ľ������ | ÿ�տ��� | ����Ӣ�� | �ٶ�Ӣ�� | Ӱ��Ӣ�� | Ӣ�ĸ��� | ����>>

������ȫ | ���� | Сѧ | ���� | ���� | �������� | ���� | ������ Ȥζ���� | ������� | ������ | ������ ˵���� | Ӧ���� | ����� | �����ز� | ���Ծ���

�������� | �������� | ʫ������ | ����֪ʶ | ���� | д��ָ�� | ���ĵ��� | �������� | д������ | �������� | ���Ľ�ѧ | ����>>

��Ȩ������������ְ�ƿ�������ת�����ݲ����ַ�������Ȩ�棬����������ϵ800@exam8.com�����ǽ��ἰʱ��������ת�ر����ְ�ƿ��������ݣ���ע��������