������ࣺchenshaoxin ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

��������鿴��2018�м���ơ����÷�����Ƶ�������

���������Ͳ���������ǧ��;����С�������Գɽ����������м����ְ�ƿ������ԣ�ÿ�����һ��㣬������ʵһ��㣬ͨ�����Ծͻ������һ��㡣����Ϊ�м����ְ�ơ����÷�����Ƶ���㣬���ס����?

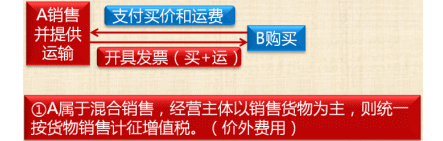

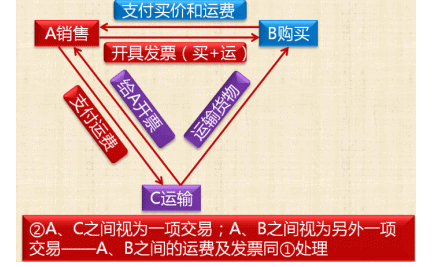

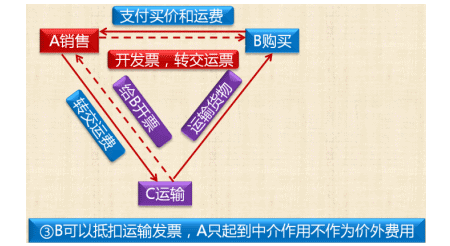

�������۶����������ȡ��ȫ���ۿ�ͼ�����á�

����������ã���������������ȡ�������ѡ����������𡢼��ʷѡ������������ѡ�ΥԼ�����ɽ����ڸ�����Ϣ���⳥�𡢡����տ������������װ�ѡ���װ����𡢴����ѡ����ʷѡ�����װж���Լ������������ʵļ����շѡ�

����������ò�����������Ŀ��

������������ȡ�ġ�����˰���

���������мӹ�Ӧ������˰������Ʒ�������մ��ɡ�������˰��

������ͬʱ�������������ġ������˷ѡ���

���������ߵ��˷ѷ�Ʊ����������;

������˰�˽����Ʊת������������

������ͬʱ����������������Ϊ��ȡ���������Ի������������ҵ���շѣ�

�����������ɹ���Ժ���߲������������������Ի����ɹ���Ժ����ʡ��������������������۸����ܲ�����������������ҵ���շѡ�

������֤�ݣ���ȡʱ����ʡ�����ϲ�������ӡ�ƵIJ���Ʊ�ݡ�

����ȫ�Ͻ������տ���ȫ���Ͻ�������

���������ۻ����ͬʱ�����족���յȶ�������ȡ�ı��շѣ��Լ�������ȡ�ġ����������ɵij�������˰���������շѡ�

������������ʾ��˰���ǽ����ģ�ֻҪ�ǡ������Ĵ��տ����ȷʵ������ҵ������Ͳ���Ϊ������á�

������ע�⡿�ڿ�����һ���ж���������Ϊ������ã���ü������Ϊ��˰���۶���

���ְ����������� | ������"�������ְ�ƿ���"

��������Ƽ���

����2018�м����ְ�ơ��м����÷���������ϰ�����

����2018�м����ְ�ƿ��Խ̲�|��ټ��Աȷ�������![]()

����2018���м����ְ�ơ����÷����½ڿ���ϰ�����

����2018���м����ְ�ơ����ʵ���½ڿ���ϰ�����