������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

>>>>2016�������ְ�ơ����ʵ��֪ʶ��ʼǻ���

[�����ѧԱ]2016���ְ��ͨ�ظ�ϰ�滮�Ѿ�����![]()

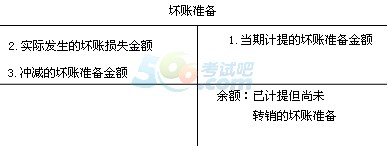

������ҵ�ĸ���Ӧ�տ�����ܻ����˾ܸ����Ʋ���������ԭ������ջء��������ջص�Ӧ�տ�����ǻ��ˡ����˶����ܵ���ʧΪ������ʧ��

������ҵӦ�����ʲ���ծ���ն�Ӧ�տ���������ֵ���м�飬�п�֤�ݱ���Ӧ�տ������ֵ�ģ�Ӧ������Ӧ�տ���������ֵ������Ԥ��δ���ֽ�������ֵ�����ǵĽ��ȷ�ϼ�ֵ��ʧ�����ỵ������

����1.ֱ��ת����

����ֻ����ʵ�ʷ�������ʱ������Ϊ��ʧ���뵱�����棬ͬʱ����Ӧ�տ����

�����裺�ʲ���ֵ��ʧ

��������Ӧ���˿�

����2.���ַ�

����(1)���ڹ��ƻ�����ʧ

�����裺�ʲ���ֵ��ʧ

��������������

����(2)������ʵ�ʷ���ʱ

�����裺������

��������Ӧ���˿����Ӧ�տ��

������������������

����

����ע����ĩ���һ���ڴ���

����1.�������ɰ����¹�ʽ���㣺

��������Ӧ����Ļ�����=���ڰ�Ӧ�տ������Ӧ�ỵ�������-(��+)������������Ŀ�Ĵ���(��跽)��

����2.��ҵ���ỵ����ʱ��

�����裺�ʲ���ֵ��ʧ������Ļ�����

��������������

����3.��ȷ�ϲ�ת����Ӧ�տ����Ժ����ջأ�

�����裺Ӧ���˿�

��������������

�����裺���д��

��������Ӧ���˿�

����4.��ҵ����������ʧʱ��

�����裺������

��������Ӧ���˿����Ӧ�տ��

���������Խ����ʲ���Ҫ����ҵΪ�˽����ڳ��۶����еĽ����ʲ������磬��ҵ��ȡ���ΪĿ�ĴӶ����г�����Ĺ�Ʊ��ծȯ������ȡ�

����(һ)�����Խ����ʲ�Ӧ���õĻ�ƿ�Ŀ

���������Խ����ʲ������ɱ�

�����������ʼ�ֵ�䶯

�������ʼ�ֵ�䶯����

����Ͷ������

�������ʼ�ֵ�䶯�����Ͷ�����涼���������Ŀ�������Ǽ����ӣ��跽�ǼǼ��١�

����(��)�����Խ����ʲ���ȡ��

�����裺�����Խ����ʲ����ɱ�(���ʼ�ֵ)(��ʼȷ�Ͻ��)

����Ӧ�չ���(ȡ��ʱ֧���ļۿ��а����������浫��δ��ȡ���ֽ����)

������Ӧ����Ϣ(�ѵ���Ϣ����δ��ȡ��ծȯ��Ϣ)

����Ͷ������(ȡ��ʱ����������ؽ�����)

�����������������ʽ𡪴��Ͷ�ʿ�

����ע��Ӧ�չ�����Ӧ����Ϣ�ͽ����ò����ɽ����Խ����ʲ��ij�ʼ���˽�

������������ָ��ֱ�ӹ����ڹ����л��ý��ڹ����������ⲿ���ã�����֧����������������ѯ��˾��ȯ�̵ȵ������Ѻ�Ӷ��������Ҫ֧����

��ע566���ְ������һʱ���ȡ���⡢�ڲ����ϵ���Ϣ!

��ע566���ְ������һʱ���ȡ���⡢�ڲ����ϵ���Ϣ!

���ְ��������ֻ���������� | ������"566���ְ��"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

����2016�������ְ�ơ����ʵ����������������

����2016��������ְ�ơ����÷�������ԤϰҪ�����