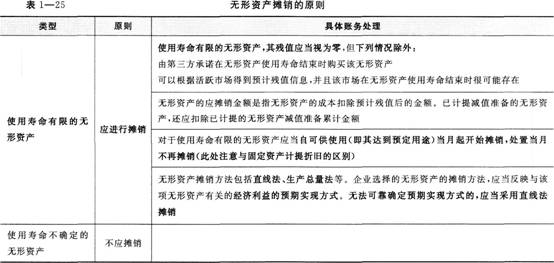

ПМЪдАЩЮЊФњећРэСЫЁА2016ФъЛсМЦжАГЦПМЪдЁЖГѕМЖЛсМЦЪЕЮёЁЗПМЕуНВвхЁБЃЌИќЖрГѕМЖ

ЛсМЦжАГЦПМЪдФЃФтЪдЬтЃЌЧыЮЂаХЫбЫїЁА566ЛсМЦжАГЦЁБЃЁ

ЁЁЁЁ>>>>2016ЛсМЦжАГЦПМЪдЁЖГѕМЖЛсМЦЪЕЮёЁЗПМЕуНВвхЛузм

ЁЁЁЁ[СуЛљДЁбЇдБ]2016ЛсМЦжАГЦЭЈЙиИДЯАЙцЛЎвбОЗЂВМ

ЁЁЁЁПМЕуЪЎЁЁЮоаЮзЪВњ

ЁЁЁЁ(вЛ)ЮоаЮзЪВњЕФИХФюКЭЬиеї

ЁЁЁЁ1.ЮоаЮзЪВњЕФИХФю

ЁЁЁЁЮоаЮзЪВњЪЧжИЦѓвЕгЕгаЛђепПижЦЕФУЛгаЪЕЮяаЮЬЌЕФПЩБцШЯЗЧЛѕБвадзЪВњЁЃ

ЁЁЁЁ2.ЮоаЮзЪВњЕФЬиеї

ЁЁЁЁ(1)ВЛОпгаЪЕЮяаЮЬЌ;

ЁЁЁЁ(2)ОпгаПЩБцШЯад;

ЁЁЁЁ(3)ЪєгкЗЧЛѕБвадГЄЦкзЪВњЁЃ

ЁЁЁЁ(Жў)ЮоаЮзЪВњЕФФкШн

ЁЁЁЁЮоаЮзЪВњжївЊАќРЈзЈРћШЈЁЂЗЧзЈРћММЪѕЁЂЩЬБъШЈЁЂжјзїШЈЁЂЭСЕиЪЙгУШЈКЭЬиаэШЈЕШЁЃ

ЁЁЁЁ(Ш§)ЮоаЮзЪВњЕФеЫЮёДІРэ

ЁЁЁЁЦѓвЕЮЊСЫКЫЫуЮоаЮзЪВњЕФШЁЕУЁЂЬЏЯњКЭДІжУЕШЧщПіЃЌгІЕБЩшжУЁАЮоаЮзЪВњЁБЁЂЁАРлМЦЬЏЯњЁБЕШПЦФПЁЃ

ЁЁЁЁ1.ЮоаЮзЪВњШЁЕУ

ЁЁЁЁЮоаЮзЪВњгІЕБАДееГЩБОНјааГѕЪММЦСПЁЃЦѓвЕШЁЕУЮоаЮзЪВњЕФжївЊЗНЪНгаЭтЙКЁЂздаабаОППЊЗЂЕШЁЃШЁЕУЕФЗНЪНВЛЭЌЃЌЦфЛсМЦДІРэвВгаЫљВюБ№(МћБэ1ЁЊ24)ЁЃ

ЁЁЁЁ

.jpg)

ЁЁЁЁ2.ЮоаЮзЪВњЕФЬЏЯњ

ЁЁЁЁЮоаЮзЪВњЕФЬЏЯњЕФддђ(МћБэ1ЁЊ25)ЁЃ

ЁЁЁЁ

ЁЁЁЁ3.ЮоаЮзЪВњЕФДІжУ

ЁЁЁЁЦѓвЕДІжУЮоаЮзЪВњЃЌгІЕБНЋШЁЕУЕФМлПюПлГ§ИУЮоаЮзЪВњеЫУцМлжЕвдМАГіЪлЯрЙиЫАЗбКѓЕФВюЖюМЦШыгЊвЕЭтЪеШыЛђгЊвЕЭтжЇГіЁЃЮоаЮзЪВњЕФеЫУцМлжЕЪЧЮоаЮзЪВњеЫУцгрЖюПлМѕРлМЦЬЏЯњКЭРлМЦМѕжЕзМБИКѓЕФН№ЖюЁЃ

ЁЁЁЁЦѓвЕДІжУЮоаЮзЪВњЪБЃЌгІАДЪЕМЪЪеЕНЕФН№ЖюЕШЃЌНшМЧЁАвјааДцПюЁБЕШПЦФПЃЌАДвбМЦЬсЕФРлМЦЬЏЯњЃЌНшМЧЁАРлМЦЬЏЯњЁБПЦФПЃЌАДвбМЦЬсЕФМѕжЕзМБИЃЌНшМЧЁАЮоаЮзЪВњМѕжЕзМБИЁБПЦФПЃЌАДгІжЇИЖЕФЯрЙиЫАЗбМАЦфЫћЗбгУЃЌДћМЧЁАвјааДцПюЁБЁАгІНЛЫАЗбЁБЕШПЦФПЃЌАДЮоаЮзЪВњеЫУцгрЖюЃЌДћМЧЁАЮоаЮзЪВњЁБПЦФПЃЌАДЦфВюЖюЃЌДћМЧЁАгЊвЕЭтЪеШыЁЊЁЊЗЧСїЖЏзЪВњДІжУРћЕУЁБПЦФПЛђНшМЧЁАгЊвЕЭтжЇГіЁЊЁЊЗЧСїЖЏзЪВњДІжУЫ№ЪЇЁБПЦФПЁЃ

ЁЁЁЁ4.ЮоаЮзЪВњЕФМѕжЕ

ЁЁЁЁ(1)ЮоаЮзЪВњМѕжЕН№ЖюЕФШЗЖЈЁЃЮоаЮзЪВњдкзЪВњИКеЎБэШеДцдкПЩФмЗЂЩњМѕжЕЕФМЃЯѓЪБЃЌЦфПЩЪеЛиН№ЖюЕЭгкеЫУцМлжЕЕФЃЌЦѓвЕгІЕБНЋИУЮоаЮзЪВњЕФеЫУцМлжЕМѕМЧжСПЩЪеЛиН№ЖюЃЌМѕМЧЕФН№ЖюШЗШЯЮЊМѕжЕЫ№ЪЇЃЌМЦШыЕБЦкЫ№вцЃЌЭЌЪБМЦЬсЯргІЕФзЪВњМѕжЕзМБИЁЃ

ЁЁЁЁ(2)ЮоаЮзЪВњМѕжЕЕФЛсМЦДІРэЁЃЦѓвЕМЦЬсЮоаЮзЪВњМѕжЕзМБИЃЌгІЕБЩшжУЁАЮоаЮзЪВњМѕжЕзМБИЁБПЦФПКЫЫуЁЃЦѓвЕАДгІМѕМЧЕФН№ЖюЃЌНшМЧЁАзЪВњМѕжЕЫ№ЪЇЁЊЁЊМЦЬсЕФЮоаЮзЪВњМѕжЕзМБИЁБПЦФПЃЌДћМЧЁАЮоаЮзЪВњМѕжЕзМБИЁБПЦФПЁЃ

ЁЁЁЁЮоаЮзЪВњМѕжЕЫ№ЪЇвЛОШЗШЯЃЌдквдКѓЛсМЦЦкМфВЛЕУзЊЛиЁЃ

ЙизЂ566ЛсМЦжАГЦЮЂаХЕквЛЪБМфЛёШЁЪдЬтЁЂФкВПзЪСЯЕШаХЯЂ!

ЙизЂ566ЛсМЦжАГЦЮЂаХЕквЛЪБМфЛёШЁЪдЬтЁЂФкВПзЪСЯЕШаХЯЂ!

ЛсМЦжАГЦЬтПтЁОЪжЛњЬтПтЯТдиЁП | ЮЂаХЫбЫї"566ЛсМЦжАГЦ"

ЁЁЁЁЯрЙиЭЦМіЃК

ЁЁЁЁЫГРћЭЈЙ§ГѕМЖЛсМЦжАГЦПМЪдЪВУДВХЪЧЙиМќЃПЃП

ЁЁЁЁ2016ГѕМЖЛсМЦжАГЦЁЖГѕМЖЛсМЦЪЕЮёЁЗдЄЯАвЊЕуЛузм

ЁЁЁЁ2016ГѕМЖЛсМЦжАГЦПМЪдПМЧщЗжЮіКЭУќЬтЙцТЩЛузм

ЁЁЁЁ2016ЛсМЦжАГЦПМЪдЁЖГѕМЖЛсМЦЪЕЮёЁЗжЊЪЖЕуОЋНВЛузм