>>>>2016

ЛсМЦжАГЦПМЪдЁЖГѕМЖЛсМЦЪЕЮёЁЗПМЕуНВвхЛузмЁЁЁЁ[СуЛљДЁбЇдБ]2016ЛсМЦжАГЦЭЈЙиИДЯАЙцЛЎвбОЗЂВМЁЁЁЁПМЕуЪЎвЛЁЁЦфЫћзЪВњЁЁЁЁЦфЫћзЪВњЪЧжИГ§ЛѕБвзЪН№ЁЂНЛвзадН№ШкзЪВњЁЂЁЁ

ЁЁЁЁ>>>>2016ЛсМЦжАГЦПМЪдЁЖГѕМЖЛсМЦЪЕЮёЁЗПМЕуНВвхЛузм

ЁЁЁЁ[СуЛљДЁбЇдБ]2016ЛсМЦжАГЦЭЈЙиИДЯАЙцЛЎвбОЗЂВМ

ЁЁЁЁПМЕуЪЎвЛЁЁЦфЫћзЪВњ

ЁЁЁЁЦфЫћзЪВњЪЧжИГ§ЛѕБвзЪН№ЁЂНЛвзадН№ШкзЪВњЁЂгІЪеМАдЄИЖПюЯюЁЂДцЛѕЁЂГЄЦкЙЩШЈЭЖзЪЁЂЙЬЖЈзЪВњЁЂЮоаЮзЪВњЕШвдЭтЕФзЪВњЃЌШчГЄЦкД§ЬЏЗбгУЕШЁЃ

ЁЁЁЁГЄЦкД§ЬЏЗбгУЪЧжИЦѓвЕвбОЗЂЩњЕЋгІгЩБОЦкКЭвдКѓИїЦкИКЕЃЕФЗжЬЏЦкЯодк1ФъвдЩЯЕФИїЯюЗбгУЃЌШчвдОгЊзтСоЗНЪНзтШЫЕФЙЬЖЈзЪВњЗЂЩњЕФИФСМжЇГіЕШЁЃЦѓвЕгІЭЈЙ§ЁАГЄЦкД§ЬЏЗбгУЁБПЦФПЃЌКЫЫуГЄЦкД§ЬЏЗбгУЕФЗЂЩњЁЂЬЏЯњКЭНсДцЕШЧщПіЁЃ

ЁЁЁЁЬЏЯњГЄЦкД§ЬЏЗбгУЪБЃЌгІЕБМЦШыЁАЙмРэЗбгУЁБЁАЯњЪлЗбгУЁБЕШПЦФПЁЃ

ЁЁЁЁПМЕуЪЎЖўЁЁЖЬЦкНшПю

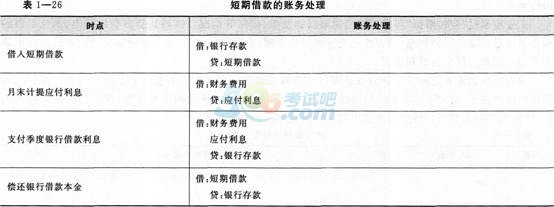

ЁЁЁЁЖЬЦкНшПюЪЧжИЦѓвЕЯђвјааЛђЦфЫћН№ШкЛњЙЙЕШНшШыЕФЦкЯодк1ФъвдЯТ(КЌ1Фъ)ЕФИїжжНшПюЁЃгаЙиЛсМЦДІРэ(МћБэ1ЁЊ26)ЁЃ

ЁЁЁЁ

ЁЁЁЁПМЕуЪЎШ§ЁЁгІИЖМАдЄЪееЫПю

ЁЁЁЁ(вЛ)гІИЖеЫПю

ЁЁЁЁгІИЖеЫПюЪЧжИЦѓвЕвђЙКТђВФСЯЁЂЩЬЦЗЛђНгЪмРЭЮёЙЉгІЕШОгЊЛюЖЏгІжЇИЖЕФПюЯюЁЃгІИЖеЫПювЛАугІдкгыЫљЙКТђЮязЪЕФЫљгаШЈЯрЙиЕФжївЊЗчЯеКЭБЈГъвбОзЊвЦЃЌЛђепЫљЙКТђЕФРЭЮёвбОНгЪмЪБШЗШЯЁЃ

ЁЁЁЁЦѓвЕгІЭЈЙ§ЁАгІИЖеЫПюЁБПЦФПЃЌКЫЫугІИЖеЫПюЕФЗЂЩњЁЂГЅЛЙЁЂзЊЯњЕШЧщПіЁЃБОПЦФПвЛАуАДеЎШЈШЫЩшжУУїЯИПЦФПЁЃгІЪееЫПюЕФеЫЮёДІРэ(МћБэ1ЁЊ27)ЁЃ

ЁЁЁЁ

ЁЁЁЁгІИЖеЫПювЛАуАДгІИЖН№ЖюШЫеЫЁЃШчЙћЙКШыЕФзЪВњдкаЮГЩвЛБЪгІИЖеЫПюЪБЪЧДјгаЯжН№елПлЕФЃЌгІИЖеЫПюЕФШЫеЫН№ЖюЕФШЗЖЈАДЗЂЦБЩЯМЧдиЕФгІИЖН№ЖюЕФзмжЕШЗЖЈЁЃгІАДЗЂЦБЩЯМЧдиЕФШЋВПгІИЖН№ЖюЃЌНшМЧгаЙиПЦФПЃЌДћМЧЁАгІИЖеЫПюЁБПЦФПЃЌЛёЕУЕФЯжН№елПлГхМѕВЦЮёЗбгУЁЃ

ЁЁЁЁ(Жў)дЄЪееЫПю

ЁЁЁЁдЄЪееЫПюЪЧжИЦѓвЕАДееКЯЭЌЙцЖЈЯђЙКЛѕЕЅЮЛдЄЪеЕФПюЯюЁЃгыгІИЖеЫПюВЛЭЌЃЌдЄЪееЫПюЫљаЮГЩЕФИКеЎВЛЪЧвдЛѕБвГЅИЖЃЌЖјЪЧвдЛѕЮяГЅИЖЁЃ

ЁЁЁЁдЄЪееЫПюЧщПіВЛЖрЕФЃЌвВПЩВЛЩшЁАдЄЪееЫПюЁБПЦФПЃЌНЋдЄЪеЕФПюЯюжБНгМЦШЫЁАгІЪееЫПюЁБПЦФПЕФДћЗНЁЃ

ЁЁЁЁЁОЬсЪОЁПдЄЪееЫПюЕФбЇЯАПЩвдгыЁАдЄИЖеЫПюЁБЯрНсКЯЃЌдкдЄИЖеЫПюВЛЖрЕФЧщПіЯТЁЃвВПЩВЛЩшЁАдЄИЖеЫПюЁБПЦФПЃЌНЋдЄИЖЕФПюЯюжБНгМЦШыЁАгІИЖеЫПюЁБПЦФПЕФНшЗНЁЃ

ЙизЂ566ЛсМЦжАГЦЮЂаХЕквЛЪБМфЛёШЁЪдЬтЁЂФкВПзЪСЯЕШаХЯЂ!

ЙизЂ566ЛсМЦжАГЦЮЂаХЕквЛЪБМфЛёШЁЪдЬтЁЂФкВПзЪСЯЕШаХЯЂ!

ЛсМЦжАГЦЬтПтЁОЪжЛњЬтПтЯТдиЁП | ЮЂаХЫбЫї"566ЛсМЦжАГЦ"

ЁЁЁЁЯрЙиЭЦМіЃК

ЁЁЁЁЫГРћЭЈЙ§ГѕМЖЛсМЦжАГЦПМЪдЪВУДВХЪЧЙиМќЃПЃП

ЁЁЁЁ2016ГѕМЖЛсМЦжАГЦЁЖГѕМЖЛсМЦЪЕЮёЁЗдЄЯАвЊЕуЛузм

ЁЁЁЁ2016ГѕМЖЛсМЦжАГЦПМЪдПМЧщЗжЮіКЭУќЬтЙцТЩЛузм

ЁЁЁЁ2016ЛсМЦжАГЦПМЪдЁЖГѕМЖЛсМЦЪЕЮёЁЗжЊЪЖЕуОЋНВЛузм