>>>>2016

ЛсМЦжАГЦПМЪдЁЖГѕМЖЛсМЦЪЕЮёЁЗПМЕуНВвхЛузмЁЁЁЁ[СуЛљДЁбЇдБ]2016ЛсМЦжАГЦЭЈЙиИДЯАЙцЛЎвбОЗЂВМЁЁЁЁПМЕуЖўЪЎШ§ЁЁГЄЦкгІИЖПюЁЁЁЁ(вЛ)ГЄЦкгІИЖПюИХЪіЁЁЁЁГЄЦкгІИЖПюЃЌЁЁ

ЁЁЁЁ>>>>2016ЛсМЦжАГЦПМЪдЁЖГѕМЖЛсМЦЪЕЮёЁЗПМЕуНВвхЛузм

ЁЁЁЁ[СуЛљДЁбЇдБ]2016ЛсМЦжАГЦЭЈЙиИДЯАЙцЛЎвбОЗЂВМ

ЁЁЁЁПМЕуЖўЪЎШ§ЁЁГЄЦкгІИЖПю

ЁЁЁЁ(вЛ)ГЄЦкгІИЖПюИХЪі

ЁЁЁЁГЄЦкгІИЖПюЃЌЪЧжИЦѓвЕçêЦкНшПюКЭгІИЖеЎШЏвдЭтЕФЦфЫћИїжжГЄЦкгІИЖПюЯюЃЌАќРЈгІИЖШкзЪзтШыЙЬЖЈзЪВњЕФзтСоЗбМАЗжЦкИЖПюЗНЪНЙКШыЙЬЖЈзЪВњЗЂЩњЕФгІИЖПюЯюЕШЁЃ

ЁЁЁЁ(Жў)гІИЖШкзЪзтСоПю

ЁЁЁЁЦѓвЕВЩгУШкзЪзтСоЗНЪНзтШыЕФЙЬЖЈзЪВњЃЌгІАДзюЕЭзтСоИЖПюЖюЃЌШЗШЯГЄЦкгІИЖПюЁЃ

ЁЁЁЁдкзтСоЦкПЊЪМШеЃЌГазтШЫЛсМЦЗжТМЮЊЃК

ЁЁЁЁНшЃКЙЬЖЈзЪВњ(ЛђдкНЈЙЄГЬ)(зтСозЪВњЙЋдЪМлжЕгызюЕЭзтСоИЖПюЖюЯжжЕСНепжаНЯЕЭепЪЎГѕЪМжБНгЗбгУ)ЮДШЗШЯШкзЪЗбгУ

ЁЁЁЁДћЃКГЄЦкгІИЖПю(зюЕЭзтСоИЖПюЖю)

ЁЁЁЁвјааДцПю(ГѕЪМжБНгЗбгУ)

ЁЁЁЁГазтШЫдкМЦЫузюЕЭзтСоИЖПюЖюЕФЯжжЕЪБЃЌФмЙЛШЁЕУГізтШЫзтСоФкКЌРћТЪЕФЃЌгІЕБВЩгУзтСоФкКЌРћТЪзїЮЊелЯжТЪ;ЗёдђЃЌгІЕБВЩгУзтСоКЯЭЌЙцЖЈЕФРћТЪзїЮЊелЯжТЪЁЃГазтШЫЮоЗЈШЁЕУГізтШЫЕФзтСоФкКЌРћТЪЧвзтСоКЯЭЌУЛгаЙцЖЈРћТЪЕФЃЌгІЕБВЩгУЭЌЦквјааДћПюРћТЪзїЮЊелЯжТЪЁЃ

ЁЁЁЁзтСоФкКЌРћТЪЃЌЪЧжИдкзтСоПЊЪМШеЃЌЪЙзюЕЭзтСоЪеПюЖюЕФЯжжЕгыЮДЕЃБЃгржЕЕФЯжжЕжЎКЭЕШгкзтСозЪВњЙЋдЪМлжЕгыГізтШЫЕФГѕЪМжБНгЗбгУжЎКЭЕФелЯжТЪЁЃ

ЁЁЁЁ(Ш§)ОпгаШкзЪаджЪЕФбгЦкИЖПюЙКТђзЪВњ

ЁЁЁЁЦѓвЕбгЦкИЖПюЙКТђзЪВњЃЌШчЙћбгЦкжЇИЖЕФЙКТђМлПюГЌЙ§е§ГЃаХгУЬѕМўЃЌЪЕжЪЩЯОпгаШкзЪаджЪЕФЃЌЫљЙКзЪВњЕФГЩБОгІЕБвдбгЦкжЇИЖЙКТђМлПюЕФЯжжЕЮЊЛљДЁШЗЖЈЁЃЪЕМЪжЇИЖЕФМлПюгыЙКТђМлПюЕФЯжжЕжЎМфЕФВюЖюЃЌгІЕБдкаХгУЦкМфФкВЩгУЪЕМЪРћТЪЗЈНјааЬЏЯњЃЌМЦШыЯрЙизЪВњГЩБОЛђЕБЦкЫ№вцЁЃ

ЁЁЁЁПМЕуЖўЪЎЫФЁЁЪЕЪезЪБО

ЁЁЁЁ(вЛ)ЪЕЪезЪБОИХЪі

ЁЁЁЁЪЕЪезЪБОЪЧжИЦѓвЕАДеееТГЬЙцЖЈЛђКЯЭЌЁЂавщдМЖЈЃЌНгЪмЭЖзЪепЭЖШыЦѓвЕЕФзЪБОЁЃ

ЁЁЁЁГ§ЙЩЗнгаЯоЙЋЫОЭтЃЌЦфЫћЦѓвЕгІЩшжУЁАЪЕЪезЪБОЁБПЦФПЃЌКЫЫуЭЖзЪепЭЖШызЪБОЕФдіМѕБфЖЏЧщПіЁЃИУПЦФПЕФДћЗНЕЧМЧЪЕЪезЪБОЕФдіМгЪ§ЖюЃЌНшЗНЕЧМЧЦфМѕЩйЪ§ЖюЃЌЦкФЉДћЗНгрЖюЗДгГЦѓвЕЦкФЉЪЕЪезЪБОЪЕгаЪ§ЖюЁЃ

ЁЁЁЁЙЩЗнгаЯоЙЋЫОгІЩшжУЁАЙЩБОЁБПЦФПЃЌКЫЫуЙЋЫОЪЕМЪЗЂааЙЩЦБЕФУцжЕзмЖюЁЃИУПЦФПДћЗНЕЧМЧЙЋЫОдкКЫЖЈЕФЙЩЗнзмЖюМАЙЩБОзмЖюЗЖЮЇФкЪЕМЪЗЂааЙЩЦБЕФУцжЕзмЖюЃЌНшЗНЕЧМЧЙЋЫОАДееЗЈЖЈГЬађОХњзММѕЩйЕФЙЩБОЪ§ЖюЃЌЦкФЉДћЗНгрЖюЗДгГЙЋЫОЙЩБОЪЕгаЪ§ЖюЁЃ

ЁЁЁЁ(Жў)ЪЕЪезЪБОЕФеЫЮёДІРэ

ЁЁЁЁ1.НгЪмЯжН№зЪВњЭЖзЪ

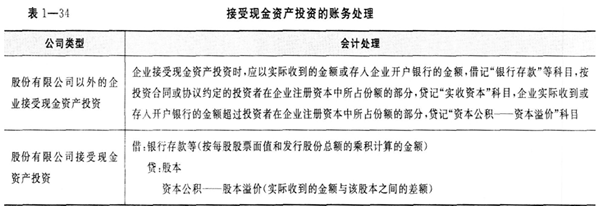

ЁЁЁЁЦѓвЕНгЪмЯжН№зЪВњЭЖзЪЕФеЫЮёДІРэ(МћБэ1ЁЊ34)ЁЃ

ЁЁЁЁ

ЁЁЁЁ2.НгЪмЗЧЯжН№зЪВњЭЖзЪ

ЁЁЁЁЦѓвЕНгЪмЙЬЖЈзЪВњЁЂЮоаЮзЪВњЕШЗЧЯжН№зЪВњЭЖзЪЪБЃЌгІАДЭЖзЪКЯЭЌЛђавщдМЖЈЕФМлжЕ(ВЛЙЋдЪЕФГ§Эт)зїЮЊЙЬЖЈзЪВњЁЂЮоаЮзЪВњЕФШыеЫМлжЕЃЌАДЭЖзЪКЯЭЌЛђавщдМЖЈЕФЭЖзЪепдкЦѓвЕзЂВсзЪБОЛђЙЩБОжаЫљеМЗнЖюЕФВПЗжзїЮЊЪЕЪезЪБОЛђЙЩБОШЫеЫЃЌЭЖзЪКЯЭЌЛђавщдМЖЈЕФМлжЕ(ВЛЙЋдЪЕФГ§Эт)ГЌЙ§ЭЖзЪепдкЦѓвЕзЂВсзЪБОЛђЙЩБОжаЫљеМЗнЖюЕФВПЗжЃЌМЦШызЪБОЙЋЛ§ЁЃ

ЁЁЁЁ3.ЪЕЪезЪБО(ЛђЙЩБО)ЕФдіМѕБфЖЏ

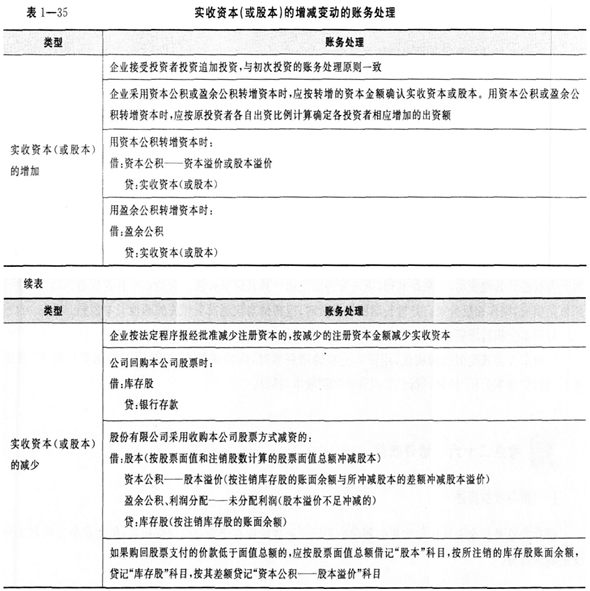

ЁЁЁЁЪЕЪезЪБО(ЛђЙЩБО)ЕФдіМѕБфЖЏОпЬхеЫЮёДІРэ(МћБэ1ЁЊ35)ЁЃ

ЁЁЁЁ

ЙизЂ566ЛсМЦжАГЦЮЂаХЕквЛЪБМфЛёШЁЪдЬтЁЂФкВПзЪСЯЕШаХЯЂ!

ЙизЂ566ЛсМЦжАГЦЮЂаХЕквЛЪБМфЛёШЁЪдЬтЁЂФкВПзЪСЯЕШаХЯЂ!

ЛсМЦжАГЦЬтПтЁОЪжЛњЬтПтЯТдиЁП | ЮЂаХЫбЫї"566ЛсМЦжАГЦ"

ЁЁЁЁЯрЙиЭЦМіЃК

ЁЁЁЁЫГРћЭЈЙ§ГѕМЖЛсМЦжАГЦПМЪдЪВУДВХЪЧЙиМќЃПЃП

ЁЁЁЁ2016ГѕМЖЛсМЦжАГЦЁЖГѕМЖЛсМЦЪЕЮёЁЗдЄЯАвЊЕуЛузм

ЁЁЁЁ2016ГѕМЖЛсМЦжАГЦПМЪдПМЧщЗжЮіКЭУќЬтЙцТЩЛузм

ЁЁЁЁ2016ЛсМЦжАГЦПМЪдЁЖГѕМЖЛсМЦЪЕЮёЁЗжЊЪЖЕуОЋНВЛузм