ПМЪдАЩЮЊФњећРэСЫЁА2016ФъЛсМЦжАГЦПМЪдЁЖГѕМЖЛсМЦЪЕЮёЁЗПМЕуНВвхЁБЃЌИќЖрГѕМЖ

ЛсМЦжАГЦПМЪдФЃФтЪдЬтЃЌЧыЮЂаХЫбЫїЁА566ЛсМЦжАГЦЁБЃЁ

ЁЁЁЁПМЕуЖўЪЎЦпЁЁЯњЪлЩЬЦЗЪеШы

ЁЁЁЁ(вЛ)ЯњЪлЩЬЦЗЪеШыЕФШЗШЯ

ЁЁЁЁЯњЪлЩЬЦЗЪеШыЭЌЪБТњзуЯТСаЬѕМўЕФЃЌВХФмгшвдШЗШЯ(МћБэ1ЁЊ37)ЁЃ

ЁЁЁЁ

ЁЁЁЁ

ЁЁЁЁ(Жў)вЛАуЯњЪлЩЬЦЗвЕЮёЪеШыЕФеЫЮёДІРэ

ЁЁЁЁдкНјааЯњЪлЩЬЦЗЪеШыЕФеЫЮёДІРэЪБЃЌЕквЛЃЌдкЗћКЯШЗШЯЪеШыЕФЬѕМўЪБЃЌАДеевбЪеЛђгІЪеКЯЭЌЁЂавщМлПюЕФЙЋдЪМлжЕШЗЖЈЯњЪлЩЬЦЗЪеШыЕФН№ЖюЃЌДћМЧЁАжїгЊвЕЮёЪеШыЁБ;ЕкЖўЃЌНсзЊЯрЙиЕФЯњЪлГЩБОЃЌНшМЧЁАжїгЊвЕЮёГЩБОЁБЁЃ

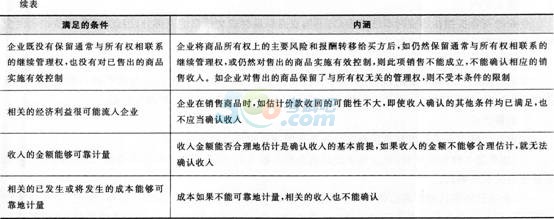

ЁЁЁЁЦѓвЕХаЖЯЯњЪлЩЬЦЗЪеШыТњзуШЗШЯЬѕМўЕФЃЌгІЕБЬсЙЉШЗдфЕФжЄОнЁЃЭЈГЃЧщПіЯТЃЌЯњЪлЩЬЦЗВЩгУЭаЪеГаИЖЗНЪНЕФЃЌдкАьЭзЭаЪеЪжајЪБШЗШЯЪеШы;НЛПюЬсЛѕЯњЪлЩЬЦЗЕФЃЌдкПЊГіЗЂЦБеЫЕЅЪеЕНЛѕПюЪБШЗШЯЪеШыЁЃ

ЁЁЁЁШЗШЯЯњЪлЩЬЦЗЪеШыЪБЃЌгІАДгІЪеЛђЪЕМЪЪеЕНЕФН№ЖюЃЌНшМЧЁАгІЪееЫПюЁБЁЂЁАгІЪеЦБОнЁБЁЂЁАвјааДцПюЁБЕШПЦФПЃЌАДШЗЖЈЕФЯњЪлЪеШыН№ЖюЃЌДћМЧЁАжїгЊвЕЮёЪеШыЁБЕШПЦФПЃЌАДдіжЕЫАзЈгУЗЂЦБЩЯзЂУїЕФдіжЕЫАЫАЖюЃЌДћМЧЁАгІНЛЫАЗбЁЊЁЊгІНЛдіжЕЫА(ЯњЯюЫАЖю)ЁБПЦФП;ЭЌЪБЃЌАДЯњЪлЩЬЦЗЕФЪЕМЪГЩБОЃЌНшМЧЁАжїгЊвЕЮёГЩБОЁБЕШПЦФПЃЌДћМЧЁАПтДцЩЬЦЗЁБЕШПЦФПЁЃЦѓвЕвВПЩдкдТФЉНсзЊБОдТвбЯњЩЬЦЗЕФЪЕМЪГЩБОЁЃ

ЁЁЁЁ(Ш§)вбОЗЂГіЕЋВЛЗћКЯЯњЪлЩЬЦЗЪеШыШЗШЯЬѕМўЕФЩЬЦЗЕФДІРэ

ЁЁЁЁШчЙћЦѓвЕЪлГіЩЬЦЗВЛЗћКЯЯњЪлЩЬЦЗЪеШыШЗШЯЕФЮхИіЬѕМўжаЕФШЮКЮвЛЬѕЃЌОљВЛгІШЗШЯЪеШыЁЃЮЊСЫЕЅЖРЗДгГвбОЗЂГіЕЋЩаЮДШЗШЯЯњЪлЪеШыЕФЩЬЦЗГЩБОЃЌЦѓвЕгІдіЩшЁАЗЂГіЩЬЦЗЁБПЦФПЁЃЁАЗЂГіЩЬЦЗЁБПЦФПКЫЫувЛАуЯњЪлЗНЪНЯТЃЌвбОЗЂГіЕЋЩаЮДШЗШЯЯњЪлЪеШыЕФЩЬЦЗГЩБОЁЃОпЬхМћБэ1ЁЊ38ЁЃ

ЁЁЁЁ

ЁЁЁЁ(ЫФ)ЩЬвЕелПлЁЂЯжН№елПлКЭЯњЪлелШУЕФДІРэ

ЁЁЁЁЦѓвЕЯњЪлЩЬЦЗТњзуШЗШЯЪеШыЬѕМўЪБЃЌгІАДеевбЪеЛђгІЪеКЯЭЌЛђавщМлПюЕФЙЋдЪМлжЕШЗЖЈЯњЪлЩЬЦЗЪеШыЕФН№ЖюЁЃдкШЗШЯЯњЪлЩЬЦЗЪеШыЕФН№ЖюЪБЃЌгІзЂвтЯТСавђЫиЃК

ЁЁЁЁ1.ЩЬвЕелПл

ЁЁЁЁЦѓвЕЕФЩЬвЕелПлдкЯњЪлЪБМДвбЗЂЩњЃЌЦфВЛЙЙГЩЩЬЦЗзюжеГЩНЛМлИёЕФвЛВПЗжЃЌвђДЫЃЌЯњЪлЩЬЦЗЪеШыЕФН№ЖюгІЪЧПлГ§ЩЬвЕелПлКѓЕФОЛЖюЁЃ

ЁЁЁЁ2.ЯжН№елПл

ЁЁЁЁЯжН№елПлЪЧвЛжжРэВЦЗбгУЃЌЪЧЦѓвЕЮЊОЁПьЛиЪезЪН№ЃЌЖдЙЫПЭЬсЧАИЖПюЕФааЮЊИјгшЕФвЛжжгХЛнЁЃЯжН№елПлЗЂЩњЪБМЦШыВЦЮёЗбгУЁЃдкШЗЖЈЯњЪлЩЬЦЗЪеШыЪБВЛПМТЧдЄМЦПЩФмЗЂЩњЕФЯжН№елПлЁЃ

ЁЁЁЁ3.ЯњЪлелШУ

ЁЁЁЁЯњЪлелШУЪЧЦѓвЕвђЪлГіЩЬЦЗжЪСПВЛКЯИёЕШдвђЖјдкЪлМлЩЯИјгшЕФМѕШУЁЃ

ЁЁЁЁ(1)ШчЙћЗЂЩњЯњЪлелШУЪБЃЌЦѓвЕЩаЮДШЗШЯЯњЪлЩЬЦЗЪеШыЕФЃЌдђгІдкШЗШЯЯњЪлЩЬЦЗЪеШыЪБжБНгАДПлГ§ЯњЪлелШУКѓЕФН№ЖюШЗШЯЁЃ

ЁЁЁЁ(2)ЦѓвЕвбОШЗШЯЯњЪлЩЬЦЗЪеШыЗЂЩњЯњЪлелШУЪБЃЌАДгІГхМѕЕФЯњЪлЩЬЦЗЪеШЫН№ЖюЃЌНшМЧЁАжїгЊвЕЮёЪеШыЁБПЦФПЃЌАДзЈгУЗЂЦБЩЯзЂУїЕФгІГхМѕЕФдіжЕЫАЯњЯюЫАЖюЃЌНшМЧЁАгІНЛЫАЗбЁЊЁЊгІНЛдіжЕЫА(ЯњЯюЫАЖю)ЁБПЦФПЃЌАДЪЕМЪжЇИЖЛђгІЭЫЛЙЕФМлПюЃЌДћМЧЁАвјааДцПюЁБЁЂЁАгІЪееЫПюЁБЕШПЦФПЁЃ

ЁЁЁЁ(Юх)ЯњЪлЭЫЛиЕФДІРэ

ЁЁЁЁЦѓвЕЪлГіЕФЩЬЦЗгЩгкжЪСПЁЂЦЗжжВЛЗћКЯвЊЧѓЕШдвђЖјЗЂЩњЕФЯњЪлЭЫЛиЃЌгІЗжВЛЭЌЧщПіНјааЛсМЦДІРэЁЃ

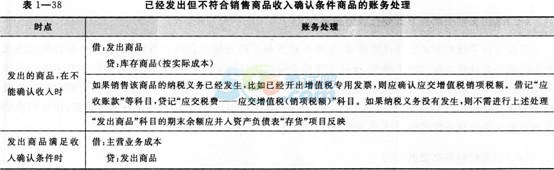

ЁЁЁЁ1.ЖдгкЮДШЗШЯЪеШыЕФЪлГіЩЬЦЗЗЂЩњЕФЯњЪлЭЫЛи

ЁЁЁЁНшЃКПтДцЩЬЦЗ

ЁЁЁЁДћЃКЗЂГіЩЬЦЗ

ЁЁЁЁШєдЗЂГіЩЬЦЗЪБдіжЕЫАФЩЫАвхЮёвбЗЂЩњ

ЁЁЁЁНшЃКгІНЛЫАЗбЁЊЁЊгІНЛдіжЕЫА(ЯњЯюЫАЖю)

ЁЁЁЁДћЃКгІЪееЫПю

ЁЁЁЁ2.ЖдгквбШЗШЯЪеШыЕФЪлГіЩЬЦЗЗЂЩњЕФЯњЪлЭЫЛи

ЁЁЁЁЦѓвЕвбОШЗШЯЯњЪлЩЬЦЗЪеШыЕФЪлГіЩЬЦЗЗЂЩњЯњЪлЭЫЛиЕФЃЌгІЕБдкЗЂЩњЪБГхМѕЕБЦкЯњЪлЩЬЦЗЪеШыЁЂЯњЪлГЩБОЕШЁЃЯњЪлЭЫЛиЪєгкзЪВњИКеЎБэШеКѓЪТЯюЕФЃЌЪЪгУЁЖЦѓвЕЛсМЦзМдђЕк29КХЁЊЁЊзЪВњИКеЎБэШеКѓЪТЯюЁЗЁЃ

ЁЁЁЁ(Сљ)ВЩгУдЄЪеПюЗНЪНЯњЪлЩЬЦЗ

ЁЁЁЁЯњЪлЗНЪеЕНзюКѓвЛБЪПюЯюЪБЗЂГіЩЬЦЗЃЌВЂШЗШЯЪеШыЃЌНсзЊГЩБОЁЃдкДЫжЎЧАдЄЪеЕФПюЯюзїЮЊдЄЪееЫПюЁЃ

ЁЁЁЁ(Цп)ВЩгУжЇИЖЪжајЗбЗНЪНЮЏЭаДњЯњЩЬЦЗ

ЁЁЁЁВЩгУжЇИЖЪжајЗбЗНЪНЮЏЭаДњЯњЩЬЦЗЃЌЪЧжИЮЏЭаЗНКЭЪмЭаЗНЧЉЖЉКЯЭЌЛђавщЃЌЮЏЭаЗНИљОнКЯЭЌЛђавщдМЖЈЯђЪмЭаЗНМЦЫужЇИЖДњЯњЪжајЗбЃЌЪмЭаЗНАДееКЯЭЌЛђавщЙцЖЈЕФМлИёЯњЪлДњЯњЩЬЦЗЕФЯњЪлЗНЪНЁЃдкетжжЯњЪлЗНЪНЯТЃЌЮЏЭаЗНдкЗЂГіЩЬЦЗЪБЭЈГЃВЛгІШЗШЯЯњЪлЩЬЦЗЪеШыЃЌЖјгІдкЪеЕНЪмЭаЗНПЊГіЕФДњЯњЧхЕЅЪБШЗШЯЯњЪлЩЬЦЗЪеШыЃЌЭЌЪБНЋгІжЇИЖЕФДњЯњЪжајЗбМЦШыЯњЪлЗбгУ;ЪмЭаЗНгІдкДњЯњЩЬЦЗЯњЪлКѓЃЌАДКЯЭЌЛђавщдМЖЈЕФЗНЗЈМЦЫуШЗЖЈДњЯњЪжајЗбЃЌШЗШЯРЭЮёЪеШыЁЃ

ЁЁЁЁ(АЫ)ЯњЪлВФСЯЕШДцЛѕЕФДІРэ

ЁЁЁЁЦѓвЕдкШеГЃЛюЖЏжаЛЙПЩФмЗЂЩњЖдЭтЯњЪлВЛашгУЕФдВФСЯЁЂЫцЭЌЩЬЦЗЖдЭтЯњЪлЕЅЖРМЦМлЕФАќзАЮяЕШвЕЮёЁЃЦѓвЕЯњЪлдВФСЯЁЂАќзАЮяЕШДцЛѕвВЪгЭЌЩЬЦЗЯњЪлЃЌЦфЪеШыШЗШЯКЭМЦСПддђБШееЩЬЦЗЯњЪлДІРэЁЃЦѓвЕЯњЪлдВФСЯЁЂАќзАЮяЕШДцЛѕЪЕЯжЕФЪеШывдМАНсзЊЕФЯрЙиГЩБОЃЌЭЈЙ§ЁАЦфЫћвЕЮёЪеШыЁБЁЂЁАЦфЫћвЕЮёГЩБОЁБПЦФПКЫЫуЁЃЁЁЁЁПМЕуЖўЪЎАЫЁЁЬсЙЉРЭЮёЪеШы

ЙизЂ566ЛсМЦжАГЦЮЂаХЕквЛЪБМфЛёШЁЪдЬтЁЂФкВПзЪСЯЕШаХЯЂ!

ЙизЂ566ЛсМЦжАГЦЮЂаХЕквЛЪБМфЛёШЁЪдЬтЁЂФкВПзЪСЯЕШаХЯЂ!

ЛсМЦжАГЦЬтПтЁОЪжЛњЬтПтЯТдиЁП | ЮЂаХЫбЫї"566ЛсМЦжАГЦ"

ЁЁЁЁЯрЙиЭЦМіЃК

ЁЁЁЁЫГРћЭЈЙ§ГѕМЖЛсМЦжАГЦПМЪдЪВУДВХЪЧЙиМќЃПЃП

ЁЁЁЁ2016ГѕМЖЛсМЦжАГЦЁЖГѕМЖЛсМЦЪЕЮёЁЗдЄЯАвЊЕуЛузм

ЁЁЁЁ2016ГѕМЖЛсМЦжАГЦПМЪдПМЧщЗжЮіКЭУќЬтЙцТЩЛузм

ЁЁЁЁ2016ЛсМЦжАГЦПМЪдЁЖГѕМЖЛсМЦЪЕЮёЁЗжЊЪЖЕуОЋНВЛузм