ПМЪдАЩЮЊФњећРэСЫЁА2016ФъЛсМЦжАГЦПМЪдЁЖГѕМЖЛсМЦЪЕЮёЁЗПМЕуНВвхЁБЃЌИќЖрГѕМЖ

ЛсМЦжАГЦПМЪдФЃФтЪдЬтЃЌЧыЮЂаХЫбЫїЁА566ЛсМЦжАГЦЁБЃЁ

ЁЁЁЁ>>>>2016ЛсМЦжАГЦПМЪдЁЖГѕМЖЛсМЦЪЕЮёЁЗПМЕуНВвхЛузм

ЁЁЁЁ[СуЛљДЁбЇдБ]2016ЛсМЦжАГЦЭЈЙиИДЯАЙцЛЎвбОЗЂВМ

ЁЁЁЁПМЕуЖўЪЎОХЁЁШУЖЩзЪВњЪЙгУШЈЪеШы

ЁЁЁЁШУЖЩзЪВњЪЙгУШЈЪеШыжївЊАќРЈЃКШУЖЩЮоаЮзЪВњЕШзЪВњЕФЪЙгУШЈаЮГЩЕФЪЙгУЗбЪеШы;ГізтЙЬЖЈзЪВњШЁЕУЕФзтН№;НјааеЎШЈЭЖзЪЪеШЁЕФРћЯЂ;НјааЙЩШЈЭЖзЪШЁЕУЕФЯжН№ЙЩРћЕШЁЃетРяжївЊЩцМАШУЖЩЮоаЮзЪВњЕШзЪВњЪЙгУШЈЕФЪЙгУЗбЪеШыЕФКЫЫуЁЃ

ЁЁЁЁ(вЛ)ШУЖЩзЪВњЪЙгУШЈЪеШыЕФШЗШЯКЭМЦСП

ЁЁЁЁШУЖЩзЪВњЪЙгУШЈЕФЪЙгУЗбЪеШыЭЌЪБТњзуЯТСаЬѕМўЕФЃЌВХФмгшвдШЗШЯЃК

ЁЁЁЁ(1)ЯрЙиЕФОМУРћвцКмПЩФмСїШыЦѓвЕ;

ЁЁЁЁ(2)ЪеШыЕФН№ЖюФмЙЛПЩППЕиМЦСПЁЃ

ЁЁЁЁ(Жў)ШУЖЩзЪВњЪЙгУШЈЪеШыЕФеЫЮёДІРэ

ЁЁЁЁЦѓвЕШУЖЩзЪВњЪЙгУШЈЕФЪЙгУЗбЪеШыЃЌвЛАуЭЈЙ§ЁАЦфЫћвЕЮёЪеШыЁБПЦФПКЫЫу;ЫљШУЖЩзЪВњМЦЬсЕФЬЏЯњЖюЕШЃЌвЛАуЭЈЙ§ЁАЦфЫћвЕЮёГЩБОЁБПЦФПКЫЫуЁЃ

ЁЁЁЁЦѓвЕШЗШЯШУЖЩзЪВњЪЙгУШЈЕФЪЙгУЗбЪеШыЪБЃЌАДШЗЖЈЕФЪеШыН№ЖюЃЌНшМЧЁАвјааДцПюЁБЁАгІЪееЫПюЁБЕШПЦФПЃЌДћМЧЁАЦфЫћвЕЮёЪеШыЁБПЦФПЁЃЦѓвЕЖдЫљШУЖЩзЪВњМЦЬсЬЏЯњвдМАЫљЗЂЩњЕФгыШУЖЩзЪВњгаЙиЕФжЇГіЕШЃЌНшМЧЁАЦфЫћвЕЮёГЩБОЁБПЦФПЃЌДћМЧЁАРлМЦЬЏЯњЁБЕШПЦФПЁЃ

ЁЁЁЁШчЙћКЯЭЌЛђавщЙцЖЈвЛДЮадЪеШЁЪЙгУЗбЃЌЧвВЛЬсЙЉКѓајЗўЮёЕФЃЌгІЕБЪгЭЌЯњЪлИУЯюзЪВњвЛДЮадШЗШЯЪеШы;ЬсЙЉКѓајЗўЮёЕФЃЌгІдкКЯЭЌЛђавщЙцЖЈЕФгааЇЦкФкЗжЦкШЗШЯЪеШыЁЃШчЙћКЯЭЌЛђавщЙцЖЈЗжЦкЪеШЁЪЙгУЗбЕФЃЌЭЈГЃгІАДКЯЭЌЛђавщЙцЖЈЕФЪеПюЪБМфКЭН№ЖюЛђЙцЖЈЕФЪеЗбЗНЗЈМЦЫуШЗЖЈЕФН№ЖюЗжЦкШЗШЯЪеШыЁЃ

ЁЁЁЁПМЕуШ§ЪЎЁЁгЊвЕГЩБО

ЁЁЁЁгЊвЕГЩБОЪЧжИЦѓвЕЮЊЩњВњВњЦЗЁЂЬсЙЉРЭЮёЕШЗЂЩњЕФПЩЙщЪєгкВњЦЗГЩБОЁЂРЭЮёГЩБОЕШЕФЗбгУЃЌгІЕБдкШЗШЯЯњЪлЩЬЦЗЪеШыЁЂРЭЮёГЩБОЕШЕФЗбгУЃЌгІЕБдкШЗШЯЯњЪлЩЬЦЗЪеШыЁЂЬсЙЉРЭЮёЪеШыЕШЪБЃЌНЋвбЯњЪлЩЬЦЗЁЂвбЬсЙЉРЭЮёЕФГЩБОЕШМЦШЫЕБЦкЫ№вцЁЃгЊвЕГЩБОАќРЈжїгЊвЕЮёГЩБОКЭЦфЫћвЕЮёГЩБОЁЃ

ЁЁЁЁ(вЛ)жїгЊвЕЮёГЩБО

ЁЁЁЁжїгЊвЕЮёГЩБОЪЧжИЦѓвЕЯњЪлЩЬЦЗЁЂЬсЙЉРЭЮёЕШОГЃЛюЖЏЫљЗЂЩњЕФГЩБОЁЃЦѓвЕвЛАудкШЗШЯЯњЪлЩЬЦЗЁЂЬсЙЉРЭЮёЕШжїгЊвЕЮёЪеШыЪБЃЌЛђдкдТФЉЃЌНЋвбЯњЪлЩЬЦЗЁЂвбЬсЙЉРЭЮёЕФГЩБОНсзЊШыжїгЊвЕЮёГЩБОЁЃ

ЁЁЁЁЦѓвЕгІЭЈЙ§ЁАжїгЊвЕЮёГЩБОЁБПЦФПЃЌКЫЫужїгЊвЕЮёГЩБОЕФШЗШЯКЭНсзЊЧщПіЁЃ

ЁЁЁЁЦѓвЕНсзЊжїгЊвЕЮёГЩБОЪБЃЌНшМЧЁАжїгЊвЕЮёГЩБОЁБПЦФПЃЌДћМЧЁАПтДцЩЬЦЗЁБЁАРЭЮёГЩБОЁБПЦФПЁЃЦкФЉЃЌгІНЋЁАжїгЊвЕЮёГЩБОЁБПЦФПгрЖюНсзЊШыЁАБОФъРћШѓЁБПЦФПЃЌНшМЧЁАБОФъРћШѓЁБПЦФПЃЌДћМЧЁАжїгЊвЕЮёГЩБОЁБПЦФПЃЌНсзЊКѓБОПЦФПЮогрЖюЁЃ

ЁЁЁЁ(Жў)ЦфЫћвЕЮёГЩБО

ЁЁЁЁЦфЫћвЕЮёГЩБОЪЧжИЦѓвЕШЗШЯЕФГ§жїгЊвЕЮёЛюЖЏвдЭтЕФЦфЫћОгЊЛюЖЏЫљЗЂЩњЕФГЩБОЃЌАќРЈЯњЪлВФСЯЕФГЩБОЁЂГізтЙЬЖЈзЪВњЕФелОЩЖюЁЂГізтЮоаЮзЪВњЕФЬЏЯњЖюЁЂГізтАќзАЮяЕФГЩБОЛђЬЏЯњЖюЕШЁЃ

ЁЁЁЁВЩгУГЩБОФЃЪНМЦСПЭЖзЪадЗПЕиВњЕФЃЌЦфЫћЭЖзЪадЗПЕиВњМЦЬсЕФелОЩЖюЛђЬЏЯњЖюЃЌвВЙЙГЩЦфЫћвЕЮёГЩБОЁЃ

ЁЁЁЁЦѓвЕгІЭЈЙ§ЁАЦфЫћвЕЮёГЩБОЁБПЦФПЃЌКЫЫуЦфЫћвЕЮёГЩБОЕФШЗШЯКЭНсзЊЧщПіЁЃ

ЁЁЁЁЦѓвЕЗЂЩњЛђНсзЊЕФЦфЫћвЕЮёГЩБОЃЌНшМЧЁАЦфЫћвЕЮёГЩБОЁБПЦФПЃЌДћМЧЁАдВФСЯЁБЁАжмзЊВФСЯЁБЁАРлМЦелОЩЁБЁАРлМЦЬЏЯњЁБЁАгІИЖжАвЕаНГъЁБЁАвјааДцПюЁБЕШПЦФПЁЃБОПЦФПАДЦфЫћвЕЮёГЩБОЕФжжРрНјааУїЯИКЫЫуЦкФЉЃЌгІНЋЁАЦфЫћвЕЮёГЩБОЁБПЦФПгрЖюНсзЊШыЁАБОФъРћШѓЁБПЦФПЃЌНшМЧЁАБОФъРћШѓЁБПЦФПЃЌДћМЧЁАЦфЫћвЕЮёГЩБОЁБПЦФПЃЌНсзЊКѓБОПЦФПЮогрЖюЁЃ

ЁЁЁЁПМЕуШ§ЪЎвЛЁЁгЊвЕЫАН№МАИНМг

ЁЁЁЁгЊвЕЫАН№МАИНМгЪЧжИЦѓвЕОгЊЛюЖЏгІИКЕЃЕФЯрЙиЫАЗбЃЌАќРЈгЊвЕЫАЁЂЯћЗбЫАЃЌГЧЪаЮЌЛЄНЈЩшЫАЁЂНЬг§ЗбИНМгКЭзЪдДЫАЕШЁЃ

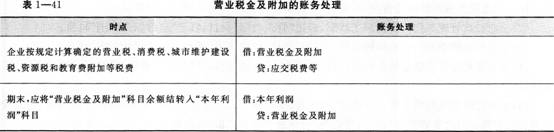

ЁЁЁЁЦѓвЕгІЭЈЙ§ЁАгЊвЕЫАН№МАИНМгЁБПЦФПЃЌКЫЫуЦѓвЕОгЊЛюЖЏЯрЙиЫАЗбЕФЗЂЩњКЭНсзЊЧщПіЁЃИУПЦФПНшЗНЕЧМЧЦѓвЕОгЊвЕЮёЗЂЩњЕФИїЯюгЊвЕЫАЗбЃЌДћЗНЕЧМЧЦкФЉНсзЊШыБОФъРћШѓЕФгЊвЕЫАЗбЃЌНсзЊКѓИУПЦФПгІЮогрЖюЁЃОпЬхеЫЮёДІРэМћБэ1ЁЊ41ЁЃ

ЁЁЁЁ

ЙизЂ566ЛсМЦжАГЦЮЂаХЕквЛЪБМфЛёШЁЪдЬтЁЂФкВПзЪСЯЕШаХЯЂ!

ЙизЂ566ЛсМЦжАГЦЮЂаХЕквЛЪБМфЛёШЁЪдЬтЁЂФкВПзЪСЯЕШаХЯЂ!

ЛсМЦжАГЦЬтПтЁОЪжЛњЬтПтЯТдиЁП | ЮЂаХЫбЫї"566ЛсМЦжАГЦ"

ЁЁЁЁЯрЙиЭЦМіЃК

ЁЁЁЁЫГРћЭЈЙ§ГѕМЖЛсМЦжАГЦПМЪдЪВУДВХЪЧЙиМќЃПЃП

ЁЁЁЁ2016ГѕМЖЛсМЦжАГЦЁЖГѕМЖЛсМЦЪЕЮёЁЗдЄЯАвЊЕуЛузм

ЁЁЁЁ2016ГѕМЖЛсМЦжАГЦПМЪдПМЧщЗжЮіКЭУќЬтЙцТЩЛузм

ЁЁЁЁ2016ЛсМЦжАГЦПМЪдЁЖГѕМЖЛсМЦЪЕЮёЁЗжЊЪЖЕуОЋНВЛузм