ПМЪдАЩЮЊФњећРэСЫЁА2016ФъЛсМЦжАГЦПМЪдЁЖГѕМЖЛсМЦЪЕЮёЁЗПМЕуНВвхЁБЃЌИќЖрГѕМЖ

ЛсМЦжАГЦПМЪдФЃФтЪдЬтЃЌЧыЮЂаХЫбЫїЁА566ЛсМЦжАГЦЁБЃЁ

ЁЁЁЁ>>>>2016ЛсМЦжАГЦПМЪдЁЖГѕМЖЛсМЦЪЕЮёЁЗПМЕуНВвхЛузм

ЁЁЁЁ[СуЛљДЁбЇдБ]2016ЛсМЦжАГЦЭЈЙиИДЯАЙцЛЎвбОЗЂВМ

ЁЁЁЁПМЕуШ§ЪЎЮхБОФъРћШѓ

ЁЁЁЁ(вЛ)НсзЊБОФъРћШѓЕФЗНЗЈ

ЁЁЁЁЛсМЦЦкФЉНсзЊБОФъРћШѓЕФЗНЗЈгаБэНсЗЈКЭеЫНсЗЈСНжжЁЃ

ЁЁЁЁ1.БэНсЗЈ

ЁЁЁЁБэНсЗЈЯТЃЌИїЫ№вцРрПЦФПУПдТдТФЉжЛашНсМЦГіБОдТЗЂЩњЖюКЭдТФЉРлМЦгрЖюЃЌВЛНсзЊЕНЁАБОФъРћШѓЁБПЦФПЃЌжЛгадкФъФЉЪБВХНЋШЋФъРлМЦгрЖюНсзЊШыЁАБОФъРћШѓЁБПЦФПЁЃЕЋУПдТдТФЉвЊНЋЫ№вцРрПЦФПЕФБОдТЗЂЩњЖюКЯМЦЪ§ЬюШыРћШѓБэЕФБОдТЪ§РИЃЌЭЌЪБНЋБОдТФЉРлМЦгрЖюЬюШыРћШѓБэЕФБОФъРлМЦЪ§РИЃЌЭЈЙ§РћШѓБэМЦЫуЗДгГИїЦкЕФРћШѓ(ЛђПїЫ№)ЃЌБэНсЗЈЯТЃЌФъжаЫ№вцРрПЦФПЮоашНсзЊШыЁАБОФъРћШѓЁБПЦФПЃЌДгЖјМѕЩйСЫзЊеЫЛЗНкКЭЙЄзїСПЃЌЭЌЪБВЂВЛгАЯьРћШѓБэЕФБржЦМАгаЙиЫ№вцжИБъЕФРћгУЁЃ

ЁЁЁЁ2.еЫНсЗЈ

ЁЁЁЁеЫНсЗЈЯТЃЌУПдТдТФЉОљашБржЦзЊеЫЦОжЄЃЌНЋдкеЫЩЯНсМЦГіЕФИїЫ№вцРрПЦФПЕФгрЖюНсзЊШыЁАБОФъРћШѓЁБПЦФПЁЃНсзЊКѓЁАБОФъРћШѓЁБПЦФПЕФБОдТКЯМЦЪ§ЗДгГЕБдТЪЕЯжЕФРћШѓЛђЗЂЩњЕФПїЫ№ЃЌЁАБОФъРћШѓЁБПЦФПЕФБОФъРлМЦЪ§ЗДгГБОФъРлМЦЪЕЯжЕФРћШѓЛђЗЂЩњЕФПїЫ№ЁЃеЫНсЗЈдкИїдТОљПЩЭЈЙ§ЁАБОФъРћШѓЁБПЦФПЬсЙЉЕБдТМАБОФъРлМЦЕФРћШѓ(ЛђПїЫ№)ЖюЃЌЕЋдіМгСЫзЊеЫЛЗНкКЭЙЄзїСПЁЃ

ЁЁЁЁ(Жў)НсзЊБОФъРћШѓЕФЛсМЦДІРэ

ЁЁЁЁЦѓвЕгІЩшжУЁАБОФъРћШѓЁБПЦФПЃЌКЫЫуЦѓвЕБОФъЖШЪЕЯжЕФОЛРћШѓ(ЛђЗЂЩњЕФОЛПїЫ№)ЁЃ

ЁЁЁЁЛсМЦЦкФЉЃЌЦѓвЕгІНЋЁАжїгЊвЕЮёЪеШыЁБЁАЦфЫћвЕЮёЪеШыЁБЁАгЊвЕЭтЪеШыЁБЕШПЦФПЕФгрЖюЗжБ№зЊШыЁАБОФъРћШѓЁБПЦФПЕФДћЗНЃЌНЋЁАжїгЊвЕЮёГЩБОЁБЁАЦфЫћвЕЮёГЩБОЁБЁАгЊвЕЫАН№МАИНМгЁБЁАЯњЪлЗбгУЁБЁАЙмРэЗбгУЁБЁАВЦЮёЗбгУЁБЁАзЪВњМѕжЕЫ№ЪЇЁБЁАгЊвЕЭтжЇГіЁБЁАЫљЕУЫАЗбгУЁБЕШПЦФПЕФгрЖюЗжБ№зЊШыЁАБОФъРћШѓЁБПЦФПЕФНшЗНЁЃЦѓвЕЛЙгІНЋЁАЙЋдЪМлжЕБфЖЏЫ№вцЁБЁАЭЖзЪЪевцЁБПЦФПЕФОЛЪевцзЊШыЁАБОФъРћШѓЁБПЦФПЕФДћЗНЃЌНЋЁАЙЋдЪМлжЕБфЖЏЫ№вцЁБЁАЭЖзЪЪевцЁБПЦФПЕФОЛЫ№ЪЇзЊШыЁАБОФъРћШѓЁБПЦФПЕФНшЗНЁЃНсзЊКѓЁАБОФъРћШѓЁБПЦФПШчЮЊДћЗНгрЖюЃЌБэЪОЕБФъЪЕЯжЕФОЛРћШѓ;ШчЮЊНшЗНгрЖюЃЌБэЪОЕБФъЗЂЩњЕФОЛПїЫ№ЁЃ

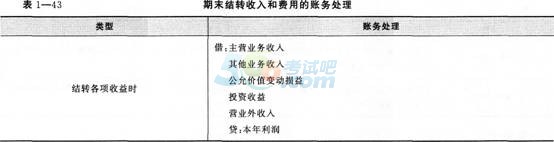

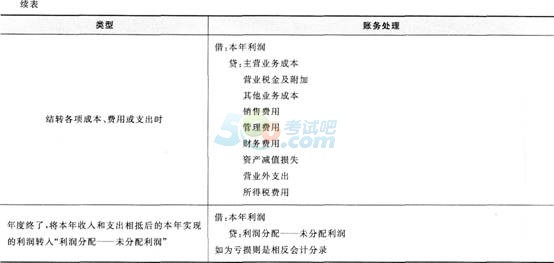

ЁЁЁЁФъЖШжеСЫЃЌЦѓвЕЛЙгІНЋЁАБОФъРћШѓЁБПЦФПЕФБОФъРлМЦгрЖюзЊШыЁАРћШѓЗжХфЁЊЁЊЮДЗжХфРћШѓЁБПЦФПЁЃШчЁАБОФъРћШѓЁБЮЊДћЗНгрЖюЃЌНшМЧЁАБОФъРћШѓЁБПЦФПЃЌДћМЧЁАРћШѓЗжХфЁЊЁЊЮДЗжХфРћШѓЁБПЦФП;ШчЮЊНшЗНгрЖюЃЌзіЯрЗДЕФЛсМЦЗжТМЁЃНсзЊКѓЁАБОФъРћШѓЁБПЦФПгІЮогрЖюЁЃЦкФЉНсзЊЪеШыКЭЗбгУЕФеЫЮёДІРэМћБэ1ЁЊ43ЁЃ

ЁЁЁЁ

ЁЁЁЁ

ЙизЂ566ЛсМЦжАГЦЮЂаХЕквЛЪБМфЛёШЁЪдЬтЁЂФкВПзЪСЯЕШаХЯЂ!

ЙизЂ566ЛсМЦжАГЦЮЂаХЕквЛЪБМфЛёШЁЪдЬтЁЂФкВПзЪСЯЕШаХЯЂ!

ЛсМЦжАГЦЬтПтЁОЪжЛњЬтПтЯТдиЁП | ЮЂаХЫбЫї"566ЛсМЦжАГЦ"

ЁЁЁЁЯрЙиЭЦМіЃК

ЁЁЁЁ2016ФъЛсМЦжАГЦЁЖГѕМЖЛсМЦЪЕЮёЁЗеТНкЯАЬтЛузм

ЁЁЁЁ2016ЛсМЦжАГЦПМЪдЁЖГѕМЖЛсМЦЪЕЮёЁЗПМЕуНВвхЛузм

ЁЁЁЁ2016ГѕМЖЛсМЦжАГЦЛсМЦЪЕЮёЛљДЁФЃФтЬтМАНтЮіЛузм

ЁЁЁЁ2016ГѕМЖЛсМЦжАГЦЁЖЛсМЦЪЕЮёЁЗЧПЛЏФЃФтЬтНтЮіЛузм