ПМЪдАЩЮЊФњећРэСЫЁА2016ФъЛсМЦжАГЦПМЪдЁЖГѕМЖЛсМЦЪЕЮёЁЗПМЕуНВвхЁБЃЌИќЖрГѕМЖ

ЛсМЦжАГЦПМЪдФЃФтЪдЬтЃЌЧыЮЂаХЫбЫїЁА566ЛсМЦжАГЦЁБЃЁ

ЁЁЁЁ>>>>2016ЛсМЦжАГЦПМЪдЁЖГѕМЖЛсМЦЪЕЮёЁЗПМЕуНВвхЛузм

ЁЁЁЁ[СуЛљДЁбЇдБ]2016ЛсМЦжАГЦЭЈЙиИДЯАЙцЛЎвбОЗЂВМ

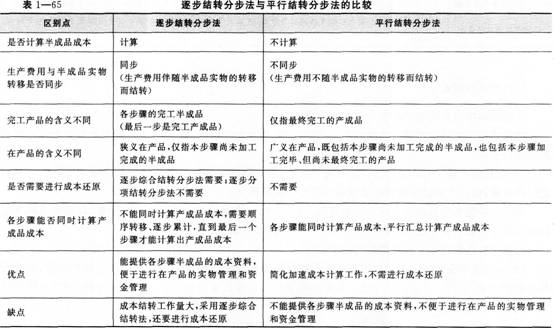

ЁЁЁЁПМЕуЫФЪЎЫФЁЁВњЦЗГЩБОМЦЫуЕФжївЊЗНЗЈ

ЁЁЁЁВњЦЗГЩБОМЦЫуЗНЗЈжївЊгаЦЗжжЗЈЁЂЗжХњЗЈгыЗжВНЗЈЁЃЫќУЧЕФЬиЕуМћБэ1ЁЊ63ЁЃ

ЁЁЁЁ

.jpg)

ЁЁЁЁ(вЛ)ВњЦЗГЩБОМЦЫуЕФЦЗжжЗЈ

ЁЁЁЁ1.ЦЗжжЗЈЕФИХФюМАЬиЕу

ЁЁЁЁ(1)ЦЗжжЗЈЪЧжИвдВњЦЗЦЗжжзїЮЊГЩБОКЫЫуЖдЯѓЃЌЙщМЏКЭЗжХфЩњВњГЩБОЃЌМЦЫуВњЦЗГЩБОЕФвЛжжЗНЗЈЁЃетжжЗНЗЈЪЪгУгкЕЅВНжшЁЂДѓСПЩњВњЕФЦѓвЕЃЌШчЗЂЕчЁЂЙЉЫЎЁЂВЩОђЕШЦѓвЕЁЃ

ЁЁЁЁ(2)ЦЗжжЗЈМЦЫуГЩБОЕФЬиЕуЃКЂйГЩБОКЫЫуЖдЯѓЪЧВњЦЗЦЗжж;ЂкЦЗжжЗЈЯТвЛАуЖЈЦк(УПдТдТФЉ)МЦЫуВњЦЗГЩБО;ЂлШчЙћЦѓвЕдТФЉгадкВњЦЗЃЌвЊНЋЩњВњГЩБОдкЭъЙЄВњЦЗКЭдкВњЦЗжЎМфНјааЗжХфЁЃ

ЁЁЁЁ2.ЦЗжжЗЈГЩБОКЫЫуЕФвЛАуГЬађ

ЁЁЁЁЦЗжжЗЈГЩБОКЫЫуЕФвЛАуГЬађАќРЈЃКЂйАДВњЦЗЦЗжжЩшСЂГЩБОУїЯИеЫ;ЂкЕЧМЧЯрЙиГЩБОЗбгУУїЯИеЫ;ЂлЗжХфИЈжњЩњВњГЩБО;ЂмЗжХфжЦдьЗбгУ;ЂнЗжХфЭъЙЄВњЦЗКЭдкВњЦЗГЩБО;ЂоНсзЊВњГЩЦЗГЩБОЁЃ

ЁЁЁЁ(Жў)ВњЦЗГЩБОМЦЫуЕФЗжХњЗЈ

ЁЁЁЁ1.ЗжХњЗЈЕФИХФюМАЬиЕу

ЁЁЁЁ(1)ЗжХњЗЈЪЧжИвдВњЦЗЕФХњБ№зїЮЊВњЦЗГЩБОКЫЫуЖдЯѓЃЌЙщМЏКЭЗжХфЩњВњГЩБОЃЌМЦЫуВњЦЗГЩБОЕФвЛжжЗНЗЈЁЃетжжЗНЗЈжївЊЪЪгУгкЕЅМўаЁХњЩњВњЕФЦѓвЕЃЌШчдьДЌЁЂжиаЭЛњЦїжЦдьЁЂОЋУмвЧЦїжЦдьЕШЃЌвВПЩвдгУгквЛАуЦѓвЕжаЕФаТВњЦЗЪджЦЛђЪдбщЕФЩњВњЁЂдкНЈЙЄГЬвдМАЩшБИаоРэзївЕЁЃ

ЁЁЁЁ(2)ЗжХњЗЈМЦЫуГЩБОЕФЬиЕуЃКЂйГЩБОКЫЫуЖдЯѓЪЧВњЦЗЕФХњБ№ЁЃЂкВњЦЗГЩБОМЦЫуЪЧВЛЖЈЦкЕФЁЃГЩБОМЦЫуЦкгыВњЦЗЩњВњжмЦкЛљБОвЛжТЃЌЕЋгыВЦЮёБЈИцЦкВЛвЛжТЁЃЂлвЛАуВЛДцдкЭъЙЄВњЦЗгыдкВњЦЗжЎЮЪЗжХфГЩБОЕФЮЪЬтЁЃ

ЁЁЁЁ2.ЗжХњЗЈГЩБОКЫЫуЕФвЛАуГЬађ

ЁЁЁЁ(1)АДВњЦЗХњБ№ЩшСЂВњЦЗЕФГЩБОУїЯИеЫЁЃ

ЁЁЁЁ(2)ЗжХњЗЈЬѕМўЯТЃЌдТФЉЭъЙЄВњЦЗгыдкВњЦЗжЎМфЕФЗбгУЗжХфгавдЯТМИжжЧщПіЃК

ЁЁЁЁЂйЕЅМўЩњВњЁЃВњЦЗЭъЙЄЧАЃЌЖМЪЧЩњВњГЩБО;ВњЦЗЭъЙЄКѓЃЌЖМЪЧЭъЙЄВњЦЗГЩБОЁЃ

ЁЁЁЁЂкаЁХњЩњВњЁЃХњФкВњЦЗвЛАуЖМФмЭЌЪБЭъЙЄЃЌдкдТФЉМЦЫуВњЦЗГЩБОЪБЃЌЛђЪЧШЋВПвбОЭъЙЄЃЌЛђЪЧШЋВПУЛгаЭъЙЄЃЌвЛАувВВЛДцдкЭъЙЄВњЦЗгыдкВњЦЗжЎМфЗжХфЗбгУЕФЮЪЬтЁЃ

ЁЁЁЁЂлХњФкВњЦЗПчдТТНајЭъЙЄЁЃвЊдкЭъЙЄВњЦЗКЭдкВњЦЗжЎМфЗжХфЗбгУЁЃ

ЁЁЁЁ(Ш§)ВњЦЗГЩБОМЦЫуЕФЗжВНЗЈ

ЁЁЁЁ1.ЗжВНЗЈИХФюМАЬиЕу

ЁЁЁЁ(1)ЗжВНЗЈЪЧжИАДееЩњВњЙ§ГЬжаИїИіМгЙЄВНжш(ЗжЦЗжж)ЮЊГЩБОКЫЫуЖдЯѓЃЌЙщМЏКЭЗжХфЩњВњГЩБОЃЌМЦЫуИїВНжшАыГЩЦЗКЭзюКѓВњГЩЦЗГЩБОЕФвЛжжЗНЗЈЁЃетжжЗНЗЈЪЪгУгкДѓСПДѓХњЕФЖрВНжшЩњВњЃЌШчвБН№ЁЂЗФжЏЁЂЛњаЕжЦдьЕШЁЃ

ЁЁЁЁ(2)ЗжВНЗЈМЦЫуГЩБОЕФжївЊЬиЕуЃКЂйГЩБОКЫЫуЖдЯѓЪЧИїжжВњЦЗЕФЩњВњВНжш;ЂкдТФЉЮЊМЦЫуЭъЙЄВњЦЗГЩБОЃЌЛЙашвЊНЋЙщМЏдкЩњВњГЩБОУїЯИеЫжаЕФЩњВњГЩБОдкЭъЙЄВњЦЗКЭдкВњЦЗжЎМфНјааЗжХф;ЂлГ§СЫАДЦЗжжМЦЫуКЭНсзЊВњЦЗГЩБОжЎЭтЃЌЛЙашвЊМЦЫуКЭНсзЊВњЦЗЕФИїВНжшГЩБОЁЃГЩБОМЦЫуЦкЪЧЙЬЖЈЕФЃЌгыВњЦЗЕФЩњВњжмЦкВЛвЛжТЁЃ

ЁЁЁЁ2.ЗжВНЗЈГЩБОМЦЫуГЬађ

ЁЁЁЁЪЕМЪЙЄзїжаЃЌИљОнГЩБОЙмРэЖдИїЩњВњВНжшГЩБОзЪСЯЕФВЛЭЌвЊЧѓКЭМђЛЏКЫЫуЕФвЊЧѓЃЌИїЩњВњВНжшГЩБОЕФМЦЫуКЭНсзЊЃЌвЛАуВЩгУж№ВННсзЊКЭЦНааНсзЊСНжжЗНЗЈЃЌГЦЮЊж№ВННсзЊЗжВНЗЈКЭЦНааНсзЊЗжВНЗЈЁЃ

ЁЁЁЁ(1)ж№ВННсзЊЗжВНЗЈЁЃ

ЁЁЁЁЂйКЌвхЁЃж№ВННсзЊЗжВНЗЈЪЧЮЊСЫЗжВММЦЫуАыГЩЦЗГЩБОЖјВЩгУЕФвЛжжЗжВНЗЈЃЌвВГЦМЦЫуАыГЩБОГЩБОЗжВНЗЈЁЃ

ЁЁЁЁЂкМЦЫуГЬађЁЃАДееВњЦЗМгЙЄЕФЫГађ.ж№ВНМЦЫуВЂНсзЊАыГЩЦЗГЩБОЃЌжБЕНзюКѓМгЙЄВНжшЭъГЩВХФмМЦЫуВњГЩЦЗГЩБОЕФвЛжжЗНЗЈЁЃ

ЁЁЁЁЂлж№ВННсзЊЗжВНЗЈЕФЬиЕуЁЃгХЕуЃКФмЬсЙЉИїВНжшАыГЩЦЗЕФГЩБОзЪСЯЃЌБугкНјаадкВњЦЗЕФЪЕЮяЙмРэКЭзЪН№ЙмРэЁЃ

ЁЁЁЁШБЕуЃКГЩБОНсзЊЙЄзїСПДѓЃЌВЩгУж№ВНзлКЯНсзЊЗЈЃЌЛЙвЊНјааГЩБОЛЙдЁЃ

ЁЁЁЁЂмНјвЛВНЗжРрЁЃж№ВННсзЊЗжВНЗЈАДееГЩБОдкЯТвЛВНГЩБОМЦЫуЕЅжаЕФЗДгГЗНЪНЃЌЛЙПЩвдЗжЮЊзлКЯНсзЊКЭЗжЯюНсзЊСНжжЗНЗЈЁЃ

ЁЁЁЁ(2)ЦНааНсзЊЗжВНЗЈ(ВЛМЦЫуАыГЩЦЗГЩБОЗжВНЗЈ)ЁЃ

ЁЁЁЁЂйКЌвхЁЃЦНааНсзЊЗжВНЗЈЪЧжИдкМЦЫуИїВНжшГЩБОЪБЃЌВЛМЦЫуИїВНжшЫљВњАыГЩЦЗГЩБОЃЌвВВЛМЦЫуИїВНжшЫљКФЩЯвЛВНжшЕФАыГЩЦЗГЩБОЃЌЖјжЛМЦЫуБОВНжшЗЂЩњЕФИїЯюЦфЫћГЩБОЃЌвдМАетаЉГЩБОжагІМЦШЫВњГЩЦЗЕФЗнЖюЃЌНЋЯрЭЌВњЦЗЕФИїВНжшГЩБОУїЯИеЫжаЕФетаЉЗнЖюЦНааНсзЊЁЂЛузмЃЌМДПЩМЦЫуГіИУжжВњЦЗЕФВњГЩЦЗГЩБОЁЃ

ЁЁЁЁЂкМЦЫуГЬађЁЃИїЩњВњВНжшВЛМЦЫуБОВНжшЕФАыГЩЦЗГЩБОЃЌОЁЙмАыГЩЦЗЕФЪЕЮязЊШыЯТвЛЩњВњВНжшМЬајМгЙЄЃЌЕЋЦфГЩБОВЂВЛНсзЊЕНЯТвЛЩњВњВНжшЕФГЩБОМЦЫуЕЅжаШЅЃЌжЛЪЧдкВњЦЗзюКѓЭъЙЄШыПтЪБЃЌВХНЋИїВНжшЩњВњГЩБОжагІгЩЭъЙЄВњЦЗИКЕЃЕФЗнЖюЃЌДгИїВНжшГЩБОМЦЫуЕЅжазЊГіЃЌЦНааЛузмМЦЫуВњГЩЦЗЕФГЩБОЁЃОпЬхЫЕУїМћЭМ1ЁЊ8ЁЃ

ЁЁЁЁ

.jpg)

ЁЁЁЁЂлЦНааНсзЊЗЈЯТЕФЭъЙЄВњЦЗгыдкВњЦЗЛЎЗжЁЃЦНааНсзЊЗЈЯТЕФЭъЙЄВњЦЗгыдкВњЦЗЛЎЗжМћБэ1ЁЊ64ЁЃ

ЁЁЁЁБэ1ЁЊ64ЦНааНсзЊЗЈЯТЕФЭъЙЄВњЦЗгыдкВњЦЗЛЎЗж

ЁЁЁЁ

.jpg)

ЁЁЁЁ(3)ж№ВННсзЊЗжВНЗЈгыЦНааНсзЊЗжВНЗЈЕФБШНЯЁЃ

ЁЁЁЁЖўепжЎМфЕФБШНЯМћБэ1ЁЊ65ЁЃ

ЁЁЁЁ

ЙизЂ566ЛсМЦжАГЦЮЂаХЕквЛЪБМфЛёШЁЪдЬтЁЂФкВПзЪСЯЕШаХЯЂ!

ЙизЂ566ЛсМЦжАГЦЮЂаХЕквЛЪБМфЛёШЁЪдЬтЁЂФкВПзЪСЯЕШаХЯЂ!

ЛсМЦжАГЦЬтПтЁОЪжЛњЬтПтЯТдиЁП | ЮЂаХЫбЫї"566ЛсМЦжАГЦ"

ЁЁЁЁЯрЙиЭЦМіЃК

ЁЁЁЁ2016ФъЛсМЦжАГЦЁЖГѕМЖЛсМЦЪЕЮёЁЗеТНкЯАЬтЛузм

ЁЁЁЁ2016ЛсМЦжАГЦПМЪдЁЖГѕМЖЛсМЦЪЕЮёЁЗПМЕуНВвхЛузм

ЁЁЁЁ2016ГѕМЖЛсМЦжАГЦЛсМЦЪЕЮёЛљДЁФЃФтЬтМАНтЮіЛузм

ЁЁЁЁ2016ГѕМЖЛсМЦжАГЦЁЖЛсМЦЪЕЮёЁЗЧПЛЏФЃФтЬтНтЮіЛузм