������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

����>>>2018��������ְ�ơ����ʵ��Ԥϰ�������

����ǰ��

�������Ի����������

�����������ʵ���dz������ְ�ƿ����Ŀ�Ŀ֮һ��������Ҫ��һ����ͬʱͨ���������ʵ��;��÷�����������Ŀ�������Ҫ��������ͬʱŬ��ѧϰ���мɲ�Ҫƫ�ơ�2018��Ӧ����ʵ�����������ơ�

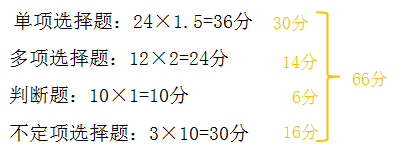

�����������ʵ���Բ��û�����ʽ������ʱ��Ϊ2Сʱ(120����)��

�����������ʵ��������ȫ��Ϊ���⣬���ͷֱ�Ϊ(��2013�ꡪ��2017�꿼��Ϊ��)

�����������ʵ�������ͼ���������

����

�����������

����(һ)ȫ��λ���⣬���ضԻ���֪ʶ�Ŀ���;

����(��)�ص����ݷdz�ͻ��;

����(��)���˷�ʽ�����;

����(��)���½�֪ʶ��֮���ڻ��ͨ��

����һ������ѡ���⣺��������ѡ��

��������ѡ�⡿���и����У����������ʲ���ƴ���������ȷ����(����)��

����A.��ȷ�ϵ������ʲ���ֵ��ʧ���Ժ����ڼ�ת��

����B.ʹ��������ȷ���������ʲ����½���̯��

����C.���������ʲ��ľ��������Ӫҵ����

����D.���������ʲ���̯�����������ҵ��ɱ�

����һ������ѡ���⣺������ѡ��

��������ѡ�⡿2015��11��20�գ���˾���ҹ�˾ǩ��һ��Ϊ��3���µ������ͬ����ͬ�ܼۿ�Ϊ70��Ԫ;�����յ��ҹ�˾Ԥ����ͬ����30��Ԫ����������ϰ��깤�ٷֱȷ�ȷ���������������ĩ�����㣬������깤�̶�Ϊ40%����˾2015��ĩӦȷ�ϵĸ���������Ϊ(����)��Ԫ��

����A.12

����B.28

����C.30

����D.70

����һ������ѡ���⣺������ػ�Ʒ�¼��ѡ��

��������ѡ�⡿ij��ҵ��ˮ�ֻ���һ��ʵ�ʳɱ�Ϊ500000Ԫ�Ŀ����Ʒ������ϼ�ֵ50000Ԫ��������⣬Ӧ�ɱ��չ�˾�⳥300000Ԫ���������������أ�����ѡ���У����ڻ�������Ʒ�Ļ�ƴ�����ȷ����(����)��

������������ѡ���⣺������ѡ��ռ�Ƚϴ�����ĿҲ���漰����ؼ��㼰��ƴ���

��������ѡ�⡿ij��ҵΪ�Ľ����������о�����һ�������ʲ����о��η���֧��50��Ԫ�������η��������ʱ���������֧��120��Ԫ���������ʱ���������֧��80��Ԫ���з������γ������ʲ����������������أ����и����У����������з�֧���Ļ�ƴ��������ȷ����(����)��

����A.����������õĽ��Ϊ130��Ԫ

����B.�����ʲ������˼�ֵΪ120��Ԫ

����C.����������õĽ��Ϊ80��Ԫ

����D.�����ʲ������˼�ֵΪ170��Ԫ

���������ж��⣺Ϊ�˺��ǿ��Եĸ����棬��Ҫ���˸��¸��ڵ��״����

�������ж��⡿������Ʒ��ص��ѷ��������ijɱ����ܺ������Ƶģ���ҵӦ���յ�����ʱȷ�����롣(����)

�����ġ�������ѡ���⣺��Ŀ����һ�����ۺ���

������������ѡ���⡿��˾Ϊ��ֵ˰һ����˰�ˣ����õ���ֵ˰˰��Ϊ17%��2015��1-11���������Ŀ���±���ʾ��

����2017��̲Ļ����ṹ

������һ���֡���һ�¡������¡��������Ҫ�ص�ȷ�ϡ������ͼ�¼��

�����ڶ����֡������¡����桿

�����������֡��ڰ��¡��ھ��¡���Ʒ�ɱ������������

�������IJ��֡���ʮ�¡���ҵ��λ��ơ�

������ϰ����

����1.�ƶ���ѧ�ġ���������ʵ������ĸ�ϰ�ƻ�

����2.ȫ���ж��̲ĺ����꿼��

����3.��������

����4.�¹�֪��

����5.������������(�мDz�Ҫ���۾�����)

���ְ��������ֻ���������� | ������"���ɻ��ְ��"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

����2018��������ְ�ơ����ʵ�������