������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

����>>>2018��������ְ�ơ����ʵ��Ԥϰ�������

������һ�¡��ʲ�

������һ�ڡ������ʽ�

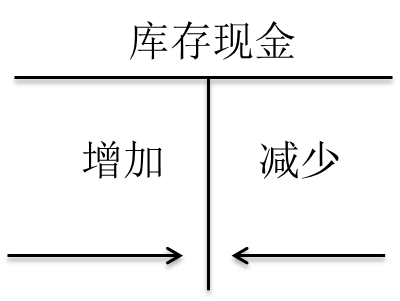

����һ������ֽ�

����(һ)�ֽ�����ƶ�

�����ֽ��ʹ�÷�Χ���Ը��˵�֧�������ֽ����;����ҵ����λ�ڽ������(1000Ԫ)���µ�֧�����������ֽ���㣬������������Ӧ��ͨ������ת�˽��㡣

����(��)�ֽ��������

������ҵӦ�������ֽ����˺��ֽ��ռ��ˣ��ֱ������ҵ����ֽ���ܷ���������ϸ������㡣�跽�Ǽ��ֽ�����ӣ������Ǽ��ֽ�ļ��٣���ĩ����ڽ跽����ӳ��ҵʵ�ʳ��еĿ���ֽ�Ľ�

����

����(��)�ֽ�����

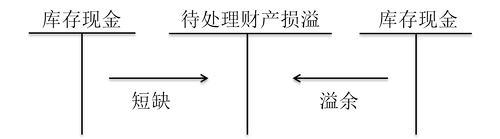

������ҵӦ�����涨�����ֽ����飬һ�����ʵ���̵㷨���������Ľ��Ӧ�������ֽ��̵㱨�浥����������ȱ��Ӧ��ͨ�����������Ʋ����硱��Ŀ���㣬���������������Ĵ�����

����

����1.�ֽ��ȱ������Ӧ���������⳥���չ�˾�⳥�IJ��֣���������Ӧ�տ�;����������ԭ��ģ������������;

����2.�ֽ����ࣺ����Ӧ֧�����й���Ա��λ�ģ���������Ӧ����;����������ԭ��ģ�����Ӫҵ�����롣

����������������

������ȱʱ��

�����裺�������Ʋ�����

������������ֽ�

����������

�����裺����Ӧ�տ�

����(Ӧ���������⳥���չ�˾�⳥�IJ���)

������������(������ԭ���)

���������������Ʋ�����

��������ʱ��

�����裺����ֽ�

���������������Ʋ�����

����������

�����裺�������Ʋ�����

������������Ӧ����(Ӧ֧�����й���Ա��λ��)

����Ӫҵ������(������ԭ���)

����������•��ѡ�⡿��ҵ���ֽ�����з����ֽ��ȱ��������ԭ������Ӧ����Ļ�ƿ�Ŀ��(����)��

����A.Ӫҵ��֧��

����B.�������

����C.��������

����D.����ҵ��ɱ�

�������𰸡�C

�������������ֽ�����з� �ֵ�������ԭ����ֽ��ȱ����������ã�ѡ��C��ȷ��

���������⡤��ѡ�⡿��ҵ���ֽ�����з����д�����ԭ����ֽ��ȱ�����࣬�Ѱ�����Ȩ���������и����У��йػ�ƴ�������ȷ����(����)��

����A.����������ԭ����ֽ����࣬Ӧ��ǡ��������Ʋ����硱��Ŀ�����ǡ�Ӫҵ�����롱��Ŀ

����B.����Ӧ�ɱ��չ�˾�⳥���ֽ��ȱ��Ӧ��ǡ�����Ӧ�տ��Ŀ�����ǡ��������Ʋ����硱��Ŀ

����C.����Ӧ֧�����йص�λ���ֽ����࣬Ӧ��ǡ��������Ʋ����硱��Ŀ�����ǡ�����Ӧ�����Ŀ

����D.����������ԭ����ֽ��ȱ��Ӧ��ǡ�Ӫҵ��֧������Ŀ�����ǡ��������Ʋ����硱��Ŀ

�������𰸡�D

�������������ֽ����౨���������ػ�ƴ���Ϊ��

�����裺�������Ʋ�����

������������Ӧ����(֧�����йص�λ)

����Ӫҵ������(������ԭ��)

�����ֽ��ȱ�����������ػ�ƴ���Ϊ��

�����裺����Ӧ�տ�(���չ�˾�⳥)

������������(������ԭ��)

���������������Ʋ�����

��������ѡ��D����ȷ��

���ְ��������ֻ���������� | ������"���ɻ��ְ��"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

����2018��������ְ�ơ����ʵ�������