������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

����>>>2018��������ְ�ơ����ʵ�������

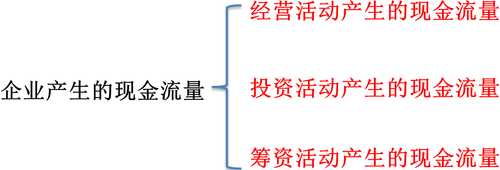

�����ֽ�����������

�����ֽ��������Ƿ�ӳ��ҵ��һ������ڼ��ֽ���ֽ�ȼ�������������ı�����

�����ֽ�������ָһ������ڼ�����ҵ�ֽ���ֽ�ȼ�����������������ҵ��������ȡ�ֽ����ֽ�����ڵ��ڵĹ�ծ���ֽ���ֽ�ȼ���֮���ת���������ֽ�������

�����ֽ���ָ��ҵ����ֽ��Լ�������ʱ����֧���Ĵ���������ֽ����д������������ʽ�(���Ⲻ�����л�Ʊ�����б�Ʊ����)�ȡ�������ʱ����֧���Ĵ������ֽ�

�����ֽ�ȼ�����ָ��ҵ���е����̡�������ǿ������ת��Ϊ��֪����ֽ𡢼�ֵ�䶯���պ�С��Ͷ�ʡ����̣�һ����ָ�ӹ��������������ڵ��ڡ��ֽ�ȼ���ͨ�������������ڵ��ڵ�ծȯͶ�ʵȡ�Ȩ����Ͷ�ʱ��ֵĽ��ͨ����ȷ��������������ֽ�ȼ����ҵӦ�����ݾ��������ȷ���ֽ�ȼ���ķ�Χ��һ��ȷ��������������

����

����

����������•��ѡ�⡿���и����У�Ӱ����ҵ�ֽ��������С��ֽ��ֽ�ȼ��ᄏ���Ӷ��Ŀ���仯����(����)��

����A.�Ի����ʽ���3�����ڵ��ڵĹ���ȯ

����B.�����д��֧��ְ�����ʡ����𡢽���

����C.������ֽ��������

����D.�յ������ʲ������

�������𰸡�BD

�������������Ի����ʽ���3�����ڵ��ڵĹ���ȯ��������ֽ�������ж��������ֽ����ֽ�ȼ����ڲ��������䶯������Ӱ���ֽ��ֽ�ȼ�������ӻ���٣�ѡ��AC����;�����д��֧��ְ�����ʡ����𡢽����������ֽ�ļ��٣���Ӱ�조�ֽ��ֽ�ȼ��ᄏ���Ӷ��ѡ��B��ȷ;�յ������ʲ�����𣬻������ֽ�����ӣ���Ӱ�조�ֽ��ֽ�ȼ��ᄏ���Ӷ��ѡ��D��ȷ��

����������•��ѡ�⡿���и����У������ֽ����������ֽ��ֽ�ȼ������(����)��

����A.����ֽ�

����B.���б�Ʊ

����C.���гжһ�Ʊ

����D.2�����ڵ��ڵĹ�ծ

�������𰸡�ABD

���������������гжһ�Ʊͨ����Ӧ��Ʊ�ݡ���Ӧ��Ʊ�ݡ���Ŀ���㣬�������ֽ��ֽ�ȼ��

����

����

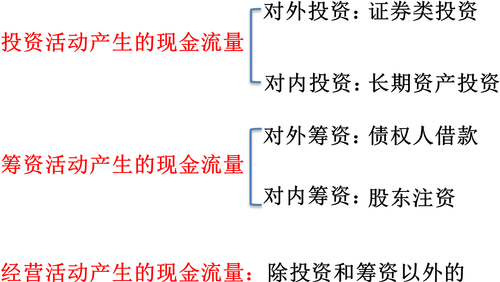

����(һ)��Ӫ��������ֽ�����(��Ͷ�ʺͳ��ʻ�����)

������Ӫ���ָ��ҵͶ�ʻ�ͳ��ʻ��������н��������Ӫ���Ҫ����������Ʒ���ṩ��������Ʒ����������֧�����ʺͽ���˰�ѵ�����������ֽ���ֽ�ȼ���Ļ�����

����(��)Ͷ�ʻ�������ֽ�����(�̶��ʲ��������ʲ�������֤ȯ��Ͷ��)

����Ͷ�ʻ��ָ��ҵ�����ʲ��Ĺ����Ͳ��������ֽ�ȼ��ﷶΧ�ڵ�Ͷ�ʼ��䴦�û��Ͷ�ʻ��Ҫ���������̶��ʲ��������ӹ�˾������Ӫҵ��λ������������ֽ���ֽ�ȼ���Ļ�����

����(��)���ʻ�������ֽ�����(����Ǯ���͡���Ǯ��)

�������ʻ��ָ������ҵ�ʱ���ծ���ģ���ɷ����仯�Ļ�����ʻ��Ҫ��������Ͷ�ʡ����й�Ʊ������������ծȯ������ծ�������������ֽ���ֽ�ȼ���Ļ���������Ӧ���˿Ӧ��Ʊ�ݵ���ҵӦ�������ھ�Ӫ��������ڳ��ʻ��

����������•��ѡ�⡿���и����У��������ֽ�����������Ӫ��������ֽ����������Ŀ���������䶯����(����)��

����A.�������ڽ����ֽ�����

����B.��ȡ�ֽ�������ֽ�����

����C.���ù̶��ʲ����ֽ�����

����D.�����ճ��칫��Ʒ���ֽ�����

�������𰸡�D

������������ѡ��A���ڳ��ʻ�������ֽ�����;ѡ��B��C����Ͷ�ʻ�������ֽ�����;ѡ��D���ھ�Ӫ��������ֽ����������𡰾�Ӫ��������ֽ����������Ŀ�����䶯��

����������•��ѡ�⡿���и����У����ڹ�ҵ��ҵ�ֽ�����������Ӫ��������ֽ�����������(����)��

����A.�յ����ֽ����

����B.֧�������н����Ϣ

����C.�յ����豸���üۿ�

����D.֧���ľ�Ӫ�������

�������𰸡�D

������������ѡ��AC����Ͷ�ʻ�������ֽ�����;ѡ��B���ڳ��ʻ�������ֽ�����;ѡ��D���ھ�Ӫ��������ֽ�������

����������•��ѡ�⡿���и����У��������ֽ������������ʻ�������ֽ�����������(����)��

����A.ȡ�ý���յ����ֽ�

����B.����Ͷ���յ����ֽ�

����C.���ù̶��ʲ��ջص��ֽ�

����D.����������������Ϣ֧�����ֽ�

�������𰸡�C

������������ѡ��C����Ͷ�ʻ�������ֽ�������

����������•��ѡ�⡿���и����У�Ӱ��������ҵ�ֽ���������Ͷ�ʻ�������ֽ���������Ŀ������(����)��

����A.����ר��Ȩ֧�����ֽ�

����B.�����Ʊ֧�����ֽ�

����C.���ð칫¥֧�����ֽ�

����D.����ԭ����֧�����ֽ�

�������𰸡�ABC

������������ѡ��A��B��C�����ڡ�Ͷ�ʻ�������ֽ���������ѡ��D���ڡ���Ӫ��������ֽ���������

����������•��ѡ�⡿���и����У�����Ͷ�ʻ�������ֽ���������(����)��

����A.֧�����ֽ����

����B.֧����ҵ���д���

����C.ת�������ʲ�����Ȩ�յ����ֽ�

����D.֧�����ڽ�������Ա��ְ��н��

�������𰸡�CD

������������ѡ��A���ڳ��ʻ�������ֽ�������ѡ��B���ھ�Ӫ��������ֽ�������

����������•��ѡ�⡿���и����У������ֽ��������С���Ӫ��������ֽ�����������(����)��

����A.֧���Ľ����Ϣ

����B.������Ʒ�յ����ֽ�

����C.��ҵ���۴��ɵ�ְ����������˰

����D.֧��������Ա���÷�

�������𰸡�BCD

������������ѡ��A���ڳ��ʻ�������ֽ�������

����������•��ѡ�⡿���и����У����ڹ�ҵ��ҵ�ֽ������������ʻ�������ֽ�����������(����)��

����A.����Ͷ���յ����ֽ�

����B.��������֧�����ֽ�

����C.ȡ�ý���յ����ֽ�

����D.Ͷ���յ����ֽ����

�������𰸡�ABC

������������ѡ��D��Ͷ���յ����ֽ��������Ͷ�ʻ�������ֽ�������

����������•��ѡ�⡿���и����У������ֽ�����������Ӫ��������ֽ�������������Ŀ����(����)��

����A.�յ���˰�ѷ���

����B.����ծ��֧�����ֽ�

����C.������Ʒ���ṩ�����յ����ֽ�

����D.֧����ְ���Լ�Ϊְ��֧�����ֽ�

�������𰸡�ACD

������������ѡ��B���ڳ��ʻ�������ֽ�������

����������•��ѡ�⡿���н��������У��������ֽ���������Ͷ�ʻ�������ֽ�������������仯����(����)��

����A.�����Ʊ֧�����ֽ�

����B.��Ͷ�����ɷ����ֽ����

����C.�����̶��ʲ�֧�����ֽ�

����D.�յ���Ͷ�ʵ�λ������ֽ����

�������𰸡�ACD

������������ѡ��B���ڳ��ʻ�������ֽ�������

����������•��ѡ�⡿���и����У�Ӧ��Ϊ�ֽ��������С���Ӫ��������ֽ�����������(����)��

����A.������Ʒ�յ����ֽ�

����B.ȡ�ö��ڽ���յ����ֽ�

����C.�ɹ�ԭ����֧������ֵ˰

����D.ȡ�ó��ڹ�ȨͶ��֧����������

�������𰸡�AC

������������ѡ��B�dz��ʻ�������ֽ�����;ѡ��D��Ͷ�ʻ�������ֽ�������

����������•�ж��⡿Ϊ�����̶��ʲ��������Ľ����Ϣ�ʱ�����Ӧ��ʾ���ֽ��������������̶��ʲ��������ʲ������������ʲ�֧�����ֽ���Ŀ�С�(����)

�������𰸡���

������������Ϊ�����̶��ʲ��������Ľ����Ϣ�ʱ��������ڳ��ʻ��Ӧ�����롰����������������Ϣ֧�����ֽ���Ŀ��

����������•�ж��⡿��ҵ���õĹ̶��ʲ��������������Ӫ������ʻ�������˹��ù̶��ʲ�֧�����ʽ�Ӧ���ֽ�����������Ӫ��������ֽ���������Ŀ��ʾ��(����)

�������𰸡���

���������������ù̶��ʲ�֧�����ֽ�����Ͷ�ʻ�������ֽ����������ֽ���������Ͷ�ʻ�������ֽ���������Ŀ��ʾ��

����������•�ж��⡿�ֽ��������С�������Ʒ���ṩ�����յ����ֽ���Ŀ����ӳ����ҵ��Ӫ������Ʒ���ṩ�����յ����ֽ𣬲�����ί�д�����Ʒ�յ����ֽ�(����)

�������𰸡���

�������������ֽ��������С�������Ʒ���ṩ�����յ����ֽ���ĿӦ����ί�д�����Ʒ�յ����ֽ�

��������Ƽ���

�������ɳ������ְ�ƿ��Ը���Ŀÿ��һ������![]()