������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

����>>>2018��������ְ�ơ����ʵ��Ԥϰ�������

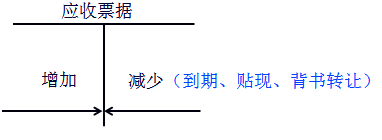

�����ڶ��ڡ�Ӧ�ռ�Ԥ������

����Ӧ�ռ�Ԥ��������ָ��ҵ���ճ�������Ӫ�����з����ĸ���ծȨ������Ӧ�տ����Ԥ�����Ӧ�տ������Ӧ��Ʊ�ݡ�Ӧ���˿������Ӧ�տ��;Ԥ����������ָ��ҵ���պ�ͬ�涨Ԥ���Ŀ����Ԥ���˿�ȡ�

����һ��Ӧ��Ʊ��

����(һ)Ӧ��Ʊ�ݸ���

����

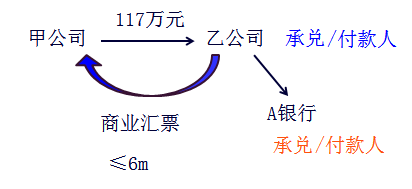

����Ӧ��Ʊ����ָ��ҵ��������Ʒ���ṩ����ȶ��յ�����ҵ��Ʊ��

������ҵ��Ʊ�ĸ������ޣ�����ó��������¡�

������ҵ��Ʊ���ݳж��˲�ͬ����Ϊ��ҵ�жһ�Ʊ�����гжһ�Ʊ��

������ҵ����ʹ�����гжһ�Ʊʱ��Ӧ����ж����а�Ʊ�����0.5�뽻�������ѣ�������롰������á���Ŀ�С�

����(��)Ӧ��Ʊ�ݵ�������

����1.��ҵӦͨ����Ӧ��Ʊ�ݡ���Ŀ����Ӧ��Ʊ�ݵ�ȡ�á����ڡ�δ����ת�õ�ҵ��

����2.Ӧ��Ʊ��ȡ��ʱ����Ʊ��������(�����������롢��ֵ˰�ʹ�����ֿ����)��

����

����3.����������

����(1)Ӧ��Ʊ��ȡ��ʱ��

�����裺Ӧ��Ʊ��

����������Ӫҵ������

����Ӧ��˰�ѡ���Ӧ����ֵ˰(����˰��)

������

�����裺Ӧ��Ʊ��

��������Ӧ���˿�

����(2)�����ջ�ʱ��

�����裺���д��

��������Ӧ��Ʊ��

����(3)����δ�ջ�ʱ��

�����裺Ӧ���˿�

��������Ӧ��Ʊ��

����(4)Ʊ������ʱ��

�����裺���д��

�����������

��������Ӧ��Ʊ��

����(5)Ʊ��ת��ʱ��

�����裺�����Ʒ��

����Ӧ��˰�ѡ���Ӧ����ֵ˰(����˰��)

��������Ӧ��Ʊ��

�������д��(��Ҳ�п����ڽ跽)

����������•��ѡ�⡿��ҵ�����еIJ���Ϣ��ҵ��Ʊ�������������֣�֧�������е�������ϢӦ����Ļ�ƿ�Ŀ��(����)��

����A.�������

����B.��������

����C.Ͷ������

����D.Ӫҵ��֧��

�������𰸡�A

��������������ҵ��Ʊ������Ϣ���롰������á����㡣

���ְ��������ֻ���������� | ������"���ɻ��ְ��"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

����2018��������ְ�ơ����ʵ�������