������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

|

ɨ��/���������ά��

|

ɨ��/���������ά��

|

����>>>2018��������ְ�ơ����ʵ��Ԥϰ�������

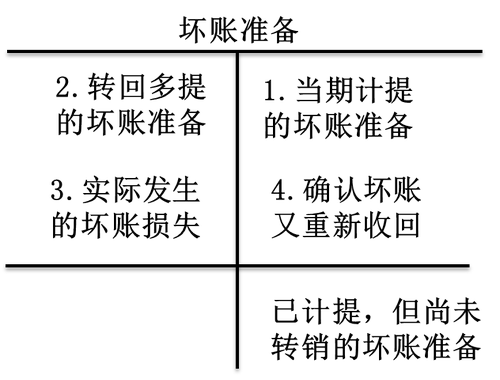

�����塢Ӧ�տ����ֵ

����(һ)Ӧ�տ����ֵ��ʧ��ȷ��

������ҵӦ�����ʲ���ծ���ն�Ӧ�տ���������ֵ���м�飬�п�֤�ݱ�����Ӧ�տ������ֵ�ģ�Ӧ������Ӧ�տ���������ֵ������Ԥ��δ���ֽ�������ֵ�����ǵĽ��ȷ��Ϊ��ֵ��ʧ��ͬʱ���ỵ�������ҹ���ҵ�����涨���ñ��ַ�ȷ��Ӧ�տ����ֵ��

����

��������ʾ����ҵ��Ԥ��δ���ֽ�������ֵʱ��Ӧѡ�ú����������ʣ�������Ӧ�տ�������Ԥ��δ���ֽ�����������ֵ����С���ʿɲ�����Ԥ��δ���ֽ������������֡�

����(��)��������������

����1.��ҵӦ�����á�����������Ŀ

����

��������ʾ��Ӧ���˿���������ȥ��������������IJ��ΪӦ���˿������ֵ����Ӧ���˿������ֵ=Ӧ���˿��������-��������

����2.����Ӧ����Ļ���������ȷ��

��������Ӧ����Ļ�����=��ĩӦ�տ������ĩ�������Ʊ���-��������������ǰ��Ŀ���(�跽���Ϊ����)

��������������������

�����裺�ʲ���ֵ��ʧ

��������������

����������Ϊ����������(��ԭ�м�������ת��)

�����裺������

���������ʲ���ֵ��ʧ

������������ʱ��

�����裺������

��������Ӧ���˿�

������ȷ�ϻ����������ջ�ʱ��

�����裺Ӧ���˿�

��������������

�����裺���д��

��������Ӧ���˿�

���ְ��������ֻ���������� | ������"���ɻ��ְ��"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

����2018��������ְ�ơ����ʵ�������