������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

|

ɨ��/���������ά��

|

ɨ��/���������ά��

|

����>>>2018��������ְ�ơ����ʵ��Ԥϰ�������

�������Ľڡ����

����һ���������

����(һ)���������

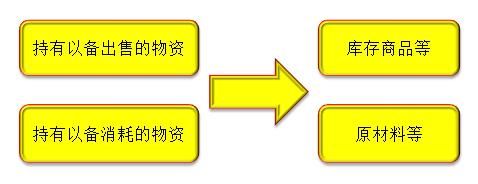

���������ָ��ҵ���ճ���г����Ա����۵IJ�Ʒ����Ʒ���������������е��ڲ�Ʒ�����������̻��ṩ��������к��õIJ��ϻ����ϵȣ�����������ϡ��ڲ�Ʒ�����Ʒ������Ʒ����Ʒ�Լ���װ���ֵ��Ʒ��ί�д�����Ʒ�ȡ�

����

����(��)����ɱ���ȷ��

�������Ӧ�����ճɱ����г�ʼ����������ɱ������ɹ��ɱ����ӹ��ɱ��������ɱ���

����(��)�����ijɱ�

����1.һ��涨

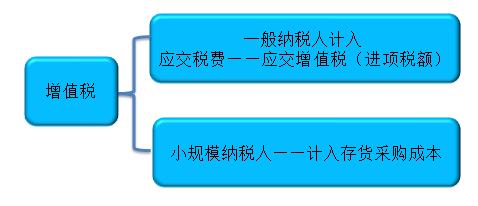

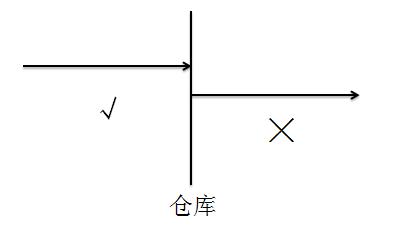

��������ɹ��ɱ�=���+���ڹ�˰+����˰��+�˷�+װж��+���շ�+�����ɹ����ڴ���ﵽԤ����ʹ��״̬ǰ�ĺ�������(��������;�еĺ������)

������ע�⡿�ɹ�����IJִ���(�����������������б���IJִ���)�Ǽ��뵱������ġ�

����

����

����������•��ѡ�⡿ij��ҵΪ��ֵ˰һ����˰�ˡ����¹���ԭ����200�֣���ֵ˰ר�÷�Ʊ��ע���ļۿ�Ϊ60��Ԫ����ֵ˰˰��Ϊ10.2��Ԫ��֧���ı��շ�Ϊ3��Ԫ�����ǰ����ѡ��������Ϊ1��Ԫ���������������أ�����ԭ����ʵ�ʳɱ�Ϊÿ��(����)��Ԫ��

����A.0.3

����B.0.32

����C.0.371

����D.0.351

�������𰸡�B

����������������ԭ����ʵ�ʳɱ�=60+3+1=64(��Ԫ);��λ�ɱ�=64��200=0.32(��Ԫ/��)��

����������•��ѡ�⡿ij��ҵΪ��ֵ˰һ����˰�ˣ�2014��6�²ɹ���Ʒһ����ȡ�õ���ֵ˰ר�÷�Ʊ��ע���ļۿ�Ϊ300000Ԫ����ֵ˰˰��Ϊ51000Ԫ�����������д��֧������Ʒ��������⡣��֧�����շ�10000Ԫ���������������أ�����ҵ�ɹ���Ʒ�ijɱ�Ϊ(����)Ԫ��

����A.310000

����B.361000

����C.351000

����D.300000

�������𰸡�A

�������������ɹ���Ʒ�ijɱ�=300000+10000=310000(Ԫ)��

����������•��ѡ�⡿���и����У����ڲ��ϲɹ��ɱ�����(����)��

����A.���ϲɹ�����;�з����ĺ������

����B.�������ǰ����ѡ��������

����C.������ϵļۿ�

����D.������ϵ����ӷ�

�������𰸡�ABCD

�������������ĸ�ѡ���������

���ְ��������ֻ���������� | ������"���ɻ��ְ��"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

����2018��������ְ�ơ����ʵ�������