������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

|

ɨ��/���������ά��

|

ɨ��/���������ά��

|

����>>>2018��������ְ�ơ����ʵ��Ԥϰ�������

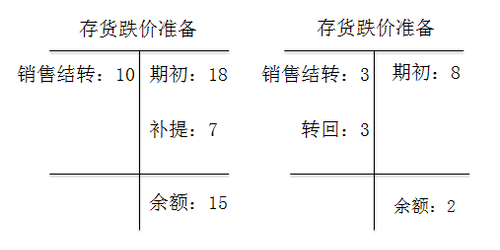

���������ֵ

�����ʲ���ծ���գ����Ӧ���ճɱ���ɱ��־�ֵ��ͼ������ɱ��־�ֵ���ڳɱ�ʱӦ�������������������ʲ���ֵ��ʧ�������ֵ�����Ѿ���ʧ����ֵ�Ľ��Ӧ��ԭ�Ѽ���Ĵ����������������Իָ���

����(һ)����������ļ����ת��

�����ɱ��־�ֵ=����Ĺ����ۼ�-��һ���ӹ��ɱ�-�������۷��ú�˰��

��������ʾ��

���������ֱ�����ڳ��۵Ĵ������ɱ��־�ֵ=����Ĺ����ۼ�-�������۷��ú�˰�ѡ�

����(��)�����������������

������ҵӦ���á��������������Ŀ�������������ļ��ᡢת�غ�ת����������ʧ���롰�ʲ���ֵ��ʧ����Ŀ��

��������Ӧ����Ĵ��������=(����ɱ�-�ɱ��־�ֵ)-������������д������

����������������ڲ���;С����Ӧ���Ѽ���Ĵ����������Χ��ת�ء�

��������ʾ����ҵ��ת������۳ɱ�ʱ�������Ѽ������������ģ���ǡ��������������Ŀ�����ǡ���Ӫҵ��ɱ�����������ҵ��ɱ����ȿ�Ŀ������

�����裺��Ӫҵ��ɱ�(����ҵ��ɱ�)

�������������Ʒ(ԭ����)

�����裺���������

����������Ӫҵ��ɱ�(����ҵ��ɱ�)

�����裺��Ӫҵ��ɱ�

�������������

�������������Ʒ

����

����������•��ѡ�⡿����������ػ�ƴ����ı����У���ȷ����(����)��

����A.Ӧ�ձ��չ�˾�����ʧ�⳥���������Ӧ�տ�

����B.�ʲ���ծ���մ��Ӧ���ɱ���ɱ��־�ֵ��ͼ���

����C.������Ȩ�ޱ���������ӯ�����ֵ�����������

����D.��ת��Ʒ���۳ɱ�ͬʱת�����Ѽ���Ĵ��������

�������𰸡�ABCD

�����������������ĸ�ѡ�����ȷ��

����������•��ѡ�⡿ij��ҵ2015��8��31�գ��Ҵ����ʵ�ʳɱ�Ϊ100��Ԫ���ӹ��ô�����깤����Ʒ���ƻ��������ɱ�Ϊ25��Ԫ���������۷��ú����˰��Ϊ3��Ԫ�������øô�������IJ���Ʒ�ۼ�120��Ԫ���ٶ��Ҵ���³����������������Ŀ���Ϊ12��Ԫ��2015��8��31��Ӧ����Ĵ��������Ϊ(����)��Ԫ��

����A.-8

����B.4

����C.8

����D.-4

�������𰸡�D

����������������ɱ��־�ֵ=����Ĺ����ۼ�-��һ���ӹ��ɱ�-�������۷��ú�˰��=120-25-3=92(��Ԫ)��

��������Ӧ����Ĵ��������=(����ɱ�-�ɱ��־�ֵ)-������������д������=(100-92)-12=-4(��Ԫ)��

����������•������ѡ���⡿����ҵΪ��ֵ˰һ����˰�ˣ�������ֵ˰˰��Ϊ17%��ԭ���ϰ�ʵ�ʳɱ����㣬2016��12�³���A�����������90000Ԫ������ҵ12�·ݷ������йؾ���ҵ�����£�

����(1)5�գ�����A����1000ǧ�ˣ���ֵ˰ר�÷�Ʊ��ע���ļۿ�300000Ԫ����ֵ˰˰��51000Ԫ��������ֲ��Ϸ������շ�1000Ԫ�����������4000Ԫ(��ȡ������ר�÷�Ʊ)����������з����������10ǧ�ˣ�������������⣬�������ͨ�����и��壬������õ���ֵ˰˰��11%��

����1.��������(1)�����и����У�Ӧ�����ԭ����ʵ�ʳɱ�����(����)��

����A.��������еĺ������

����B.�ɹ������з����ı��շ�

����C.��ֵ˰ר�÷�Ʊ��ע���ļۿ�

����D.��ֵ˰ר�÷�Ʊ��ע������ֵ˰˰��

�������𰸡�ABC

������������������ϵ�ʵ�ʳɱ�������ۡ����ӷѡ�����;�еĺ�����ġ����ǰ����ѡ�������á��������ʸ�����˰��(���˰��)���������á���ֵ˰ר�÷�Ʊ��ע������ֵ˰˰����Խ��еֿۣ���������ϳɱ���

����2.��������(1)�����и����У����ڼ���ҵ�ɹ�A���ϵĻ�ƴ����������ȷ����(����)��

����A.���롰ԭ���ϡ���Ŀ�Ľ��Ϊ305000Ԫ

����B.���롰ԭ���ϡ���Ŀ�Ľ��Ϊ304720Ԫ

����C.���롰Ӧ��˰�ѡ�Ӧ����ֵ˰(����˰��)����Ŀ�Ľ��Ϊ51000Ԫ

����D.���롰Ӧ��˰�ѡ�Ӧ����ֵ˰(����˰��)����Ŀ�Ľ��Ϊ51440Ԫ

�������𰸡�AD

������������

��������ҵ�ɹ�A���ϵijɱ�=300000+1000+4000=305000(Ԫ);

����Ӧ����ֵ˰����˰��=51000+4000��11%=51440(Ԫ)��

����(2)15�գ�ί���ⵥλ�ӹ�B����(����Ӧ˰����Ʒ)������B���ϳɱ�70000Ԫ��֧���ӹ���20000Ԫ��ȡ�õ���ֵ˰ר�÷�Ʊ��ע������ֵ˰˰��Ϊ3400Ԫ�������з����մ��ɵ�����˰Ϊ10000Ԫ�����ϼӹ����������⣬�������֧���������ջغ����ڼ�������Ӧ˰����Ʒ��

����3.��������(2)�����ڼ���ҵί�мӹ�ҵ���ƴ�������ȷ����(����)��

����A.�ջ�ί�мӹ����ʵijɱ�Ϊ90000Ԫ

����B.�ջ�ί�мӹ����ʵijɱ�Ϊ100000Ԫ

����C.���з����մ��ɵ�����˰10000ԪӦ����ί�мӹ����ʳɱ�

����D.���з����մ��ɵ�����˰10000ԪӦ���롰Ӧ��˰�ѡ���Ŀ�Ľ跽

�������𰸡�AD

�������������ջ�ί�мӹ����ʵijɱ�=70000+20000=90000(Ԫ)��ѡ��A��ȷ��ѡ��B����;ί�мӹ������ջغ��������������ģ����涨����˰��ֿۣ����롰Ӧ��˰�ѡ���Ӧ������˰����Ŀ�Ľ跽��������ɱ��У�ѡ��C����ѡ��D��ȷ��

����(3)20�գ�����A����60000Ԫ��������ҵר�����ۻ����칫¥���ճ�ά�ޣ�����A����֧���������ֵ˰˰��Ϊ10200Ԫ��

����(4)31�գ���������A����һ�����������ϳɱ�Ϊ15000Ԫ��

����4.��������(3)�����и����У�����ҵר�����ۻ����칫¥�ճ�ά������A���ϵĻ�ƴ�����ȷ����(����)��

����A.�裺���۷��á������������������������������� 60000

��������ԭ���ϡ��������������������������������� 60000

����B.�裺�ڽ����̡������������������������������� 70200

��������ԭ���ϡ��������������������������������� 60000

����Ӧ��˰�ѡ���Ӧ����ֵ˰(����˰��ת��)�� 10200

����C.�裺���۷��á������������������������������� 70200

��������ԭ���ϡ������������������������������������� 60000

����Ӧ��˰�ѡ���Ӧ����ֵ˰(����˰��ת��)������ 10200

����D.�裺�ڽ����̡������������������������������� 60000

��������ԭ���ϡ����������������������������������� 60000

�������𰸡�A

�������������칫¥�ճ�ά������ԭ���ϣ�ԭ���ϵĽ���˰����Եֿۣ�ѡ��BC����;���۲������õ�ԭ���ϼ������۷��ã�ѡ��D����ѡ��A��ȷ��

����5.��������(1)-(4)������ҵ31��A���Ͻ��ɱ�(����)Ԫ��

����A.304800

����B.31500

����C.319720

����D.320000

�������𰸡�D

����������������ҵ31��A���Ͻ��ɱ�=90000+305000-60000-15000=320000(Ԫ)��

���ְ��������ֻ���������� | ������"���ɻ��ְ��"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

����2018��������ְ�ơ����ʵ�������