������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

|

ɨ��/���������ά��

|

ɨ��/���������ά��

|

����>>>2018��������ְ�ơ����ʵ��Ԥϰ�������

����(��)����������Ͷ�ʵij���

������ҵ�ڳ��г���������Ͷ�ʵĻ���ڼ䣬���漰�Ļ�ƴ�����Ҫ���������棺һ�����ʲ���ծ����ȷ��ծȯ��Ϣ���룬�������ʲ���ծ���պ��㷢���ļ�ֵ��ʧ��

����1.����������Ͷ�ʵ�ծȯ��Ϣ����

������ҵ�ڳ��г���������Ͷ�ʵĻ���ڼ䣬Ӧ������̯��ɱ��Գ���������Ͷ�ʽ��м��������ʲ���ծ���գ����ճ���������Ͷ��̯��ɱ���ʵ�����ʼ���ȷ����ծȯ��Ϣ���룬��ΪͶ��������л�ƴ�����

��������ʾ1��

����̯��ɱ���ָ�ý����ʲ��ij�ʼȷ�Ͻ����е�����Ľ����

����(1)�۳��ѳ����ı���;

����(2)���ϻ��ȥ����ʵ�����ʷ����ó�ʼȷ�Ͻ���뵽���ս��֮��IJ�����̯���γɵ��ۼ�̯����;

����(3)�۳��ѷ����ļ�ֵ��ʧ��

��������ʾ2��

����ʵ��������ָ�������ʲ���Ԥ�ڴ����ڼ�����õĸ����ڼ��ڵ�δ���ֽ�����������Ϊ�ý����ʲ���ǰ�����ֵ��ʹ�õ����ʡ�ʵ����������ؽ����ʲ�Ԥ�ڴ����ڼ�����õĸ����ڼ��ڱ��ֲ��䡣

���������졿����п�֤�ݱ����ý����ʲ���ʵ�����ʼ���ĸ�����Ϣ�������������ʼ��������С��Ҳ���Բ��������������ʵ������ʹ�á�

������Ʒ�¼

�����裺Ӧ����Ϣ(Ʊ����Ϣ)�����ڸ�Ϣ���ڻ�����

��������������Ͷ�ʡ���Ӧ����Ϣ(Ʊ����Ϣ)������һ�λ�����Ϣ��

��������Ͷ�����桾�ڳ�ծȯ��̯��ɱ���ʵ�����ʡ�

����������������Ͷ�ʡ�����Ϣ����

����������•��ѡ�⡿��ҵ���еij���������Ͷ��Ϊһ�λ�����Ϣծȯ�ģ��ʲ���ծ����ȷ�ϵ���Ӧ��δ�յ���ϢӦ����Ļ�ƿ�Ŀ��(����)��

����A.����������Ͷ�ʡ�Ӧ����Ϣ

����B.Ӧ����Ϣ

����C.����Ӧ�տ�

����D.����Ӧ�տ�

�������𰸡�A

����������������������Ͷ��Ϊһ�λ�����ϢծȯͶ�ʵģ����ʲ���ծ������Ϣ�������������Ͷ�ʡ�Ӧ����Ϣ�����ӳ���������Ͷ�ʵ������ֵ��ѡ��A��ȷ��

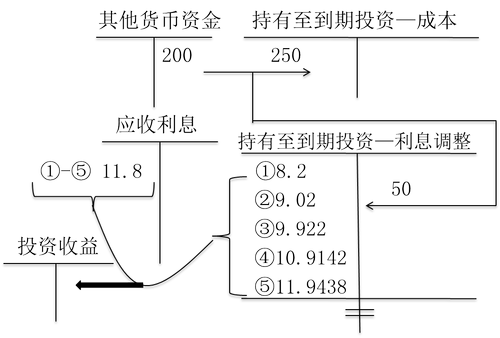

����������2������������1������Լ����2014��12��31�գ���˾�����յ�C��˾֧���ĵ�1��ծȯ��Ϣ118 000Ԫ��������̯��ɱ���ʵ������ȷ�ϵ�Ͷ������Ϊ200 000Ԫ����˾Ӧ�����»�Ʒ�¼��

�������𰸡�

�����裺Ӧ����Ϣ��������������������������������118 000

��������������Ͷ�ʡ�����Ϣ��������������������82 000

��������Ͷ�����桡������������������������������ 200 000

����ͬʱ��

�����裺���������ʽ𡪡����Ͷ�ʿ������������ 118 000

��������Ӧ����Ϣ�������������������������������� 118 000

����2015��12��31�գ���˾�����յ�C��˾֧���ĵ�2��ծȯ��Ϣ118 000Ԫ��������̯��ɱ���ʵ������ȷ�ϵ�Ͷ������Ϊ208 200Ԫ����˾Ӧ�����»�Ʒ�¼��

�������𰸡�

�����裺Ӧ����Ϣ�������������������������������� 118 000

��������������Ͷ�ʡ�����Ϣ��������������������90 200

��������Ͷ�����桡������������������������������208 200

����ͬʱ��

�����裺���������ʽ𡪡����Ͷ�ʿ������������ 118 000

��������Ӧ����Ϣ�������������������������������� 118 000

����2016��12��31�գ���˾�����յ�C��˾֧���ĵ�3��ծȯ��Ϣ118 000Ԫ��������̯��ɱ���ʵ������ȷ�ϵ�Ͷ������Ϊ217 220Ԫ����˾Ӧ�����»�Ʒ�¼��

�������𰸡�

�����裺Ӧ����Ϣ�������������������������������� 118 000

��������������Ͷ�ʡ�����Ϣ��������������������99 220

��������Ͷ�����桡������������������������������ 217 220

����ͬʱ��

�����裺���������ʽ𡪡����Ͷ�ʿ������������ 118 000

��������Ӧ����Ϣ�������������������������������� 118 000

����2017��12��31�գ���˾�����յ�C��˾֧���ĵ�4��ծȯ��Ϣ118 000Ԫ��������̯��ɱ���ʵ������ȷ�ϵ�Ͷ������Ϊ227 142Ԫ����˾Ӧ�����»�Ʒ�¼��

�������𰸡�

�����裺Ӧ����Ϣ�������������������������������� 118 000

��������������Ͷ�ʡ�����Ϣ������������������ 109 142

��������Ͷ�����桡������������������������������ 227 142

����ͬʱ��

�����裺���������ʽ𡪡����Ͷ�ʿ������������118 000

��������Ӧ����Ϣ��������������������������������118 000

����

���ְ��������ֻ���������� | ������"���ɻ��ְ��"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

����2018��������ְ�ơ����ʵ�������