������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

|

ɨ��/���������ά��

|

ɨ��/���������ά��

|

����>>>2018��������ְ�ơ����ʵ��Ԥϰ�������

����2.���г��ڹ�ȨͶ���ڼ䱻Ͷ�ʵ�λ���淢���ֽ������ʵ�־��������������

����Ͷ����ҵ���ձ�Ͷ�ʵ�λ������ɵ��ֽ�������������Ӧ�ֵõIJ��֣���Ӧ���ٳ��ڹ�ȨͶ�ʵ������ֵ��

����Ͷ����ҵȡ�ó��ڹ�ȨͶ�ʺ���Ӧ���еı�Ͷ�ʵ�λʵ�ֵľ�����ķݶȷ��Ͷ�����沢�������ڹ�ȨͶ�ʵ������ֵ��

����������������

�����ٱ�Ͷ�ʵ�λ��������ֽ����ʱ��

�����裺Ӧ�չ���(�����ܶ��Ͷ�ʷ��ֹɱ���)

�����������ڹ�ȨͶ�ʡ����������

����ʵ���յ�ʱ��

�����裺���������ʽ��

��������Ӧ�չ���

�����ڱ�Ͷ�ʵ�λʵ��ӯ��ʱ��

�����裺���ڹ�ȨͶ�ʡ����������(��Ͷ�ʵ�λʵ�ֵĹ��ʾ������Ͷ�ʷ��ֹɱ���)

��������Ͷ������

�����۱�Ͷ�ʵ�λ��������ʱ��

�����裺Ͷ������

�����������ڹ�ȨͶ�ʡ����������(��Ͷ�ʵ�λ�����Ĺ��ʾ������Ͷ�ʷ��ֹɱ���)

������˼���������Ͷ�ʵ�λ�������Ͷ����ҵ��δ���?

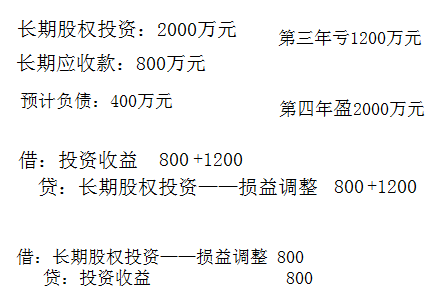

����Ͷ����ҵȷ�ϱ�Ͷ�ʵ�λ�����ľ�����Ӧ�Գ��ڹ�ȨͶ�ʵ������ֵ�Լ�����ʵ���Ϲ��ɶԱ�Ͷ�ʵ�λ��Ͷ�ʵij���Ȩ���������Ϊ��(�����Ȩ�治����Ͷ����ҵ�뱻Ͷ�ʵ�λ֮����������Ʒ���ṩ������ճ���������ij���ծȨ)�����������ϲ�����ȷ�ϵ���ʧ�⣬����Ͷ�ʺ�ͬ��Э��Լ�����е�����ʧ��ȷ��ΪԤ�Ƹ�ծ�������������δȷ�ϵ�Ӧ�ֵ���Ͷ�ʵ�λ����ʧ��Ӧ�ڱ��鲾�еǼǡ���������ı�Ͷ�ʵ�λ�Ժ�ʵ�־�����ģ�Ӧ�������෴��˳����д�����

����

����������•��ѡ�⡿A��˾2014�������Ͷ�ʷݶ����180��Ԫ��B��˾���г��ڹ�ȨͶ�ʣ�ռB��˾��Ȩ������40%������B��˾����100��Ԫ;2015��B��˾����400��Ԫ;2016��B��˾ʵ�ֹ��ʾ�����30��Ԫ��2016��A��˾����Ͷ������Ľ��Ϊ(����)��Ԫ��

����A.12

����B.10

����C.8

����D.0

�������𰸡�D

������������2014��A��˾Ӧȷ�ϵ�Ͷ������=-100��40%=-40(��Ԫ)��2015��A��˾Ӧȷ�ϵ�Ͷ������=-400��40%=-160(��Ԫ)��Ӧȷ�����˵�Ͷ����ʧ����Գ��ڹ�ȨͶ�ʵ������ֵ������Ϊ�ޣ�180-40-160=-20(��Ԫ)������20��ԪͶ����ʧδȷ�����ˡ�2016��Ӧ���е�Ͷ�����棺30��40%=12(��Ԫ)���������ֲ�2015��δ�����������ʧ����ˣ�2016��A��˾����Ͷ������Ľ��Ϊ0��

����������•�ж��⡿���ڹ�ȨͶ��Ȩ�淨�£���Ͷ�ʵ�λ��������ֽ����ʱ��Ͷ����ҵ��Ӧ�ֵõIJ��֣���ǡ�Ӧ�չ�������Ŀ�����ǡ����ڹ�ȨͶ�ʡ��������������Ŀ��(����)

�������𰸡���

���ְ������� | ������"�������ְ�ƿ���"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

����2018��������ְ�ơ����ʵ�������