������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

|

ɨ��/���������ά��

|

ɨ��/���������ά��

|

����>>>2018��������ְ�ơ����ʵ��Ԥϰ�������

�����ڰ˽ڡ��̶��ʲ���Ͷ���Է��ز�

�����̶��ʲ�

�����̶��ʲ��Ĵ���

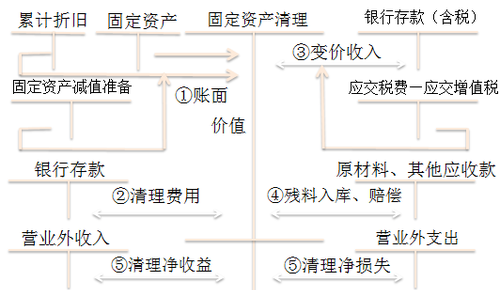

������ҵ����ۡ����ϡ����𡢶���Ͷ�ʡ��ǻ������ʲ�������ծ�������ת���Ĺ̶��ʲ�ͨ�����̶��ʲ���������Ŀ���㣬�����ľ�������뵱�����档������Ӫ�ڼ�ľ�����Ӧ���롰Ӫҵ�����롱��Ӫҵ��֧������Ŀ��

����1.���̶��ʲ������ֵ��ת��☞�̶��ʲ�����

�����裺�̶��ʲ�����

�����ۼ��۾�

�����̶��ʲ���ֵ��

���������̶��ʲ�

����2.�����������õ�֧��☞�̶��ʲ�����

�����裺�̶��ʲ�����

������������

����3.���ϱ������(���)�����չ�˾���������⳥☞�̶��ʲ�����

�����裺���д��

����ԭ����

��������Ӧ�տ�

���������̶��ʲ�����

����4.���ۻ�������☞�̶��ʲ�����

�����裺���д��

���������̶��ʲ�����

����Ӧ��˰�ѡ���Ӧ����ֵ˰(����˰��)

�������ý������̶��ʲ�������ת����

����

����������•��ѡ�⡿ij��ҵ����һ��̶��ʲ��ջصļۿ�Ϊ80��Ԫ�����ʲ�ԭ��Ϊ100��Ԫ���Ѽ����۾�60��Ԫ�������ֵ��5��Ԫ�����÷�����������5��Ԫ���������������أ����ø��ʲ��Ե��������ܶ��Ӱ����Ϊ(����)��Ԫ��

����A.40

����B.80

����C.50

����D.35

�������𰸡�A

���������������ù̶��ʲ��ľ�����=80-(100-60-5)-5=40(��Ԫ)��Ӱ�������ܶ�Ľ��Ϊ40��Ԫ��

����������•��ѡ�⡿ij��ҵ����һ�����������ԭ��2100000Ԫ�������۾�210000Ԫ������ʱ������������21000Ԫ,���ۼ۸�2058000Ԫ�����������˰��,����ҵ���۴˽�������ľ�����Ϊ(����)Ԫ��

����A.45150

����B.44100

����C.147000

����D.168000

�������𰸡�C

���������������۸ý�����ľ�����=2058000-(2100000-210000)-21000=147000(Ԫ)��

����������•��ѡ�⡿���и����У�Ӱ��̶��ʲ��������������(����)��

����A.�����̶��ʲ�������˰��

����B.�����̶��ʲ��ı������

����C.�����̶��ʲ��������ֵ

����D.�����̶��ʲ����õIJ��ϳɱ�

�������𰸡�ABCD

�������������̶��ʲ���������Ҫ���̶��ʲ������ֵת��̶��ʲ�������Ŀ�Ľ跽�����������з����ĸ���˰��(��ֵ˰���⣬����������ֵ˰��)��֧�����롰�̶��ʲ���������Ŀ�Ľ跽�����������롰�̶��ʲ���������Ŀ�Ĵ����������̶��ʲ���������Ŀ�Ľ��ϼ������õ��ľ��ǹ̶��ʲ������ľ����档

����������•��ѡ�⡿���и����У�Ӧͨ�����̶��ʲ���������Ŀ�������(����)��

����A.�̿��Ĺ̶��ʲ�

����B.�������Ĺ̶��ʲ�

����C.���ϵĹ̶��ʲ�

����D.����Ĺ̶��ʲ�

�������𰸡�CD

��������������ҵ���ۡ����ϡ�����Ĺ̶��ʲ�Ӧͨ�����̶��ʲ���������Ŀ����;��ҵ�̿��Ĺ̶��ʲ�Ӧ��ͨ�����������Ʋ����硱��Ŀ���㣬������ת��ʱ���ټ��롰Ӫҵ��֧������Ŀ;�������Ĺ̶��ʲ�ͨ�����ڽ����̡���Ŀ���㡣

���ְ������� | ������"�������ְ�ƿ���"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

����2018��������ְ�ơ����ʵ�������