������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

|

ɨ��/���������ά��

|

ɨ��/���������ά��

|

����>>>2018��������ְ�ơ����ʵ��Ԥϰ�������

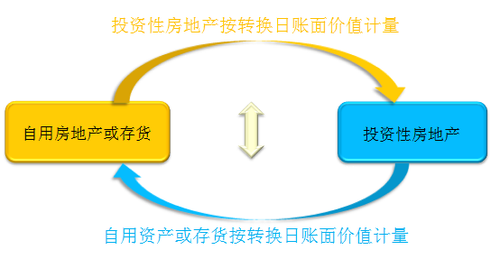

�����ɱ�ģʽ���к�������

����

�������ʼ�ֵģʽ�£�

�����裺Ͷ���Է��ز������ɱ���ת�����յĹ��ʼ�ֵ��

�����ۼ��۾�(̯��)

�����̶�(����)�ʲ���ֵ����ת����ʱ�����ֵ����

���������ʼ�ֵ�䶯����

���������̶��ʲ��������ʲ�������ԭֵ��

������������ۺ�����

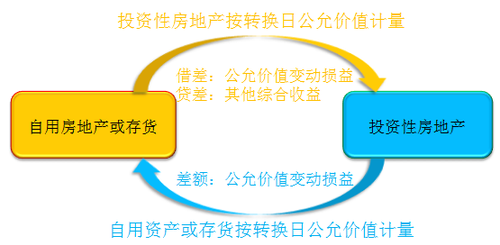

�������ʼ�ֵģʽ���к�������

����

������������2014��4��15�գ����ز�������˾���»��γ�������飬���俪����һ��д��¥���ڳ��⡣��˾�����ҹ�˾ǩ��������Э�飬�����ڿ�ʼ��Ϊ2014��5��1�գ�������Ϊ5�ꡣ2014��5��1�գ���д��¥���������Ϊ400 000 000Ԫ�����ʼ�ֵΪ430 000 000Ԫ��

�������𰸡�

�����裺Ͷ���Է��ز������ɱ����������������� 430 000 000

��������������Ʒ�������������������������� ��400 000 000

���������ۺ����桡������������������������30 000 000

������������20��9��8�£���˾�����Ǩ���½��칫¥������ԭ�칫¥������ҵ�����ضΣ���˾�����������ȡ������롣2��10��1��1�գ���˾���ҹ�˾ǩ��������Э�飬����ԭ�칫¥�����ҹ�˾ʹ�ã�Լ�������ڿ�ʼ��Ϊ2��10��1��1�գ�������Ϊ3�ꡣ�����˾�Գ���ĸð칫¥���ù��ʼ�ֵģʽ����������2��10��1��1�գ��ð칫¥�Ĺ��ʼ�ֵΪ380 000 000Ԫ����ԭ��Ϊ550 000 000Ԫ�������۾�150 000 000Ԫ��

�������𰸡�

����2��10��1��1��

�����裺Ͷ���Է��ز������ɱ����������������� 380 000 000

�������ʼ�ֵ�䶯���桡��������������������20 000 000

�����ۼ��۾ɡ��������������������������� 150 000 000

���������̶��ʲ������칫¥������������������ 550 000 000

���������⡤��ѡ�⡿��ҵ�����ز����ת��Ϊ���ù��ʼ�ֵģʽ������Ͷ���Է��ز���ת���մ�����ʼ�ֵС��ԭ�����ֵ�IJ��Ӧ����Ļ�ƿ�Ŀ��(����)��

����A.Ӫҵ��֧��

����B.���ʼ�ֵ�䶯����

����C.�����ۺ�����

����D.����ҵ��ɱ�

�������𰸡�B

��������������ҵ�����ز����ת��Ϊ���ù��ʼ�ֵģʽ������Ͷ���Է��ز�ʱ�����ת���մ���Ĺ��ʼ�ֵС��ԭ�����ֵ������֮��IJ��Ӧ�ý�ǡ����ʼ�ֵ�䶯���桱��Ŀ��

����������•��ѡ�⡿�����÷��ز�ת��Ϊ���ù��ʼ�ֵģʽ������Ͷ���Է��ز�ʱ��ת���ո÷��ز����ʼ�ֵ���������ֵ�IJ���ȷ�Ļ�ƴ�����(����)��

����A.���������ۺ�����

����B.�����ڳ���������

����C.����Ӫҵ������

����D.���빫�ʼ�ֵ�䶯����

�������𰸡�A

���������������÷��ز�ת��Ϊ�Թ��ʼ�ֵģʽ������Ͷ���Է��ز�ʱ��ת���չ��ʼ�ֵ���������ֵ�IJ����롰�����ۺ����桱��Ŀ�Ĵ�����

���ְ������� | ������"�������ְ�ƿ���"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

����2018��������ְ�ơ����ʵ�������