������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

|

ɨ��/���������ά��

|

ɨ��/���������ά��

|

����>>>2018��������ְ�ơ����ʵ��Ԥϰ�������

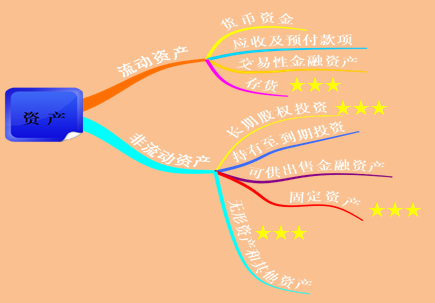

���������ʲ�

���������ʲ���ָ�������ʽ𡢽����Խ����ʲ���Ӧ�ռ�Ԥ��������������������Ͷ�ʡ����ڹ�ȨͶ�ʡ��ɹ����۽����ʲ����̶��ʲ��������ʲ���������ʲ����糤�ڴ�̯���õȡ�

�������ڴ�̯������ָ��ҵ�Ѿ�������Ӧ�ɱ��ں��Ժ���ڸ����ķ�̯������1�����ϵĸ�����ã����Ծ�Ӫ����ʽ����Ĺ̶��ʲ������ĸ���֧���ȡ���ҵӦͨ�������ڴ�̯���á���Ŀ�����㳤�ڴ�̯���õķ�����̯���ͽ��������

����̯�����ڴ�̯����ʱ��Ӧ�����롰�������á��������۷��á��ȿ�Ŀ��

��������ʾ��������ڴ�̯�ķ�����Ŀ����ʹ�Ժ����ڼ�����ģ�Ӧ������δ̯���ĸ���Ŀ��̯���ֵȫ��ת�뵱�����档

������������2��17��4��1�գ���˾�����Ծ�Ӫ����ʽ������İ칫¥����װ�ޣ����������й�֧�������������ò���500000Ԫ����������ԭ����ʱ֧������ֵ˰����˰��Ϊ85000Ԫ;������������Ϊ��װ�����ṩ������֧��Ϊ265000Ԫ;�й���Ա���ʵ�ְ��н��435000Ԫ��2��17��11��30�գ��ð칫¥װ���깤���ﵽԤ����ʹ��״̬������ʹ�ã���������10�꿪ʼ����̯�����ٶ��������������أ���˾Ӧ�ñ������»�Ʒ�¼��

�������𰸡�

����(1)װ������ԭ����ʱ��

�����裺���ڴ�̯���á�����������������������������500000

��������ԭ���ϡ�����������������������������������500000

����(2)��������Ϊװ�����ṩ����ʱ��

�����裺���ڴ�̯���á�����������������������������265000

�������������ɱ��������������ɱ�������������������265000

����(3)ȷ�Ϲ�����Աְ��н��ʱ��

�����裺���ڴ�̯���á�����������������������������435000

��������Ӧ��ְ��н�ꡡ����������������������������435000

����(4)2��12��12��̯��װ��֧��ʱ��

�����裺�������á��������������������������������� 10000

�����������ڴ�̯���á����������������������������� 10000

����������•��ѡ�⡿���и����У�Ӧ���볤�ڴ�̯���õ���(����)��

����A.��������̶��ʲ��ճ�����

����B.��������̶��ʲ����¸���֧��

����C.��Ӫ����ʽ����̶��ʲ�����֧��

����D.��������ʽ����̶��ʲ�����֧��

�������𰸡�C

��������������������̶��ʲ��ճ��������ü����������;����̶��ʲ�����������ʽ����̶��ʲ��ĸ��¸���֧������̶��ʲ��ɱ���

����������•�ж��⡿��ҵ�Ծ�Ӫ����ʽ����Ĺ̶��ʲ������ĸ���֧����Ӧֱ�Ӽ��뵱�����档(����)

�������𰸡���

��������������Ӫ����Ĺ̶��ʲ��ĸ���֧��Ӧ�ü��볤�ڴ�̯���ã��Ժ����̯��������Ӧ�ijɱ��ͷ��á�

����

���ְ������� | ������"�������ְ�ƿ���"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

����2018��������ְ�ơ����ʵ�������