������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

|

ɨ��/���������ά��

|

ɨ��/���������ά��

|

����>>>2018��������ְ�ơ����ʵ��Ԥϰ�������

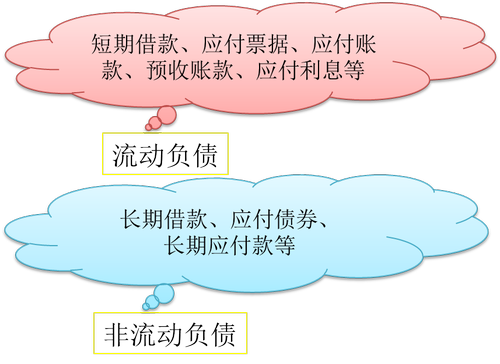

�����ڶ��¡���ծ

�������¿������

������ծ�Ƿ�ӳ��ҵ����״���Ļ��Ҫ��֮һ����λ�����ڶԸ�ծ���и�ϰ������Ҫ���ʲ�������Ȼ��Ҫ�����ϣ��ڿ��鸺ծ���й�֪ʶʱ�����������ʲ��������֪ʶ���п��ˡ���ѧϰ��������ʱ��Ӧ�ص��עӦ��ְ��н�ꡢӦ��˰�ѡ����ڽ���֪ʶ���ʲ��������֪ʶ�Ľ�ϡ�

������3�걾�·�ֵ�ֲ�

|

�� �� |

��ѡ�� |

��ѡ�� |

��� |

������ѡ���� |

�� �� |

|

2016�� |

4.5�� |

2�� |

2�� |

�� |

8.5�� |

|

2015�� |

�� |

2�� |

�� |

8�� |

10�� |

|

2014�� |

3�� |

4�� |

1�� |

2�� |

10�� |

�������¿���Ҫ��

����(һ)���ն��ڽ�Ӧ��Ʊ�ݡ�Ӧ���˿��Ԥ���˿�ĺ���

����(��)����Ӧ��ְ��н������ݼ������

����(��)����Ӧ����ֵ˰��Ӧ������˰�ĺ���

����(��)��ϤӦ������������Ӧ����ĺ���

����(��)��ϤӦ��˰�ѵ����ݡ�����Ӧ��˰�ѵĺ���

����(��)��Ϥ���ڽ�Ӧ��ծȯ�ͳ���Ӧ����ĺ���

������ծ����

����1.��ծ�ĸ���

������ծ��ָ��ҵ��ȥ�Ľ��������γɵġ�Ԥ�ڻᵼ�¾�������������ҵ����ʱ����

����2.��ծ������

����(1)����ҵ�е�����ʱ����;

����(2)�峥��ծ�ᵼ�¾�������������ҵ;

����(3)���ɹ�ȥ�Ľ��������γɵġ�

������ծһ�㰴�������Է�Ϊ

����

�������ڽ��

�������ڽ����ָ��ҵ�����л��������ڻ����Ƚ����������1������(��1��)�ĸ��ֿ�����ڽ��һ������ҵΪ����������������Ӫ������ʽ������Ϊ�˵ֳ�ij��ծ�������ġ�

��������ʾ�����ڽ���ծȨ�˲��������У����������������н��ڻ�����

����������������

����1.����ʱ��

�����裺���д��

�����������ڽ��

����2.������Ϣʱ��

�����裺�������

��������Ӧ����Ϣ

����3.�黹��Ϣʱ��

�����裺���ڽ��

����Ӧ����Ϣ

������������

��������ʾ��������ڽ�����Ϣ�ǰ���֧���ģ��簴����֧����Ϣ��������Ϣ���ڽ���ʱ��ͬ����һ��黹����������ϴ���ҵӦ������ĩԤ�᷽ʽ���ж��ڽ����Ϣ�ĺ��㡣

�����裺�������

��������Ӧ����Ϣ

�����裺Ӧ����Ϣ

������������

��������ʾ�������ҵ���ڽ����Ϣ�ǰ���֧���ģ�������Ϣ���ڽ���ʱ��ͬ����һ��黹�����������ģ����Բ�����Ԥ��ķ���������ʵ��֧�����յ����еļ�Ϣ֪ͨʱ��ֱ�Ӽ��뵱�����档

�����裺�������

������������

����������•��ѡ�⡿2012��9��1�գ�ij��ҵ�����н���һ������2���£�����һ�λ�����Ϣ��������Ӫ��ת���200 000Ԫ������Ϣ6%�������Ϣ������Ԥ�᷽ʽ����ʵ��֧��ʱȷ�ϡ�11��1�գ���ҵ�����д�����Ϣ�Ļ�ƴ�����ȷ����(����)��

����A.�裺���ڽ����������������������������� 200 000

����Ӧ����Ϣ�������������������������������� 2 000

����������������������������������������� 202 000

����B.�裺���ڽ����������������������������� 200 000

����Ӧ����Ϣ�������������������������������� 1 000

��������������������������������������� 202 000

����C.�裺���ڽ����������������������������� 200 000

���������������������������������������� 2 000

��������������������������������������� 202 000

����D.�裺���ڽ����������������������������� 202 000

��������������������������������������� 202 000

�������𰸡�C

�����������������Ϣ������Ԥ�᷽ʽ����Ϣ�ڵ��ڻ�����Ϣʱֱ��ȷ��Ϊ������á�

����������•��ѡ�⡿ij��˾2017��5��1�������н����ʽ�60��Ԫ������6���£�������Ϊ6%�����ڻ��������¼�����Ϣ��������Ϣ������ҵ2017��5��31��Ӧ�������ϢΪ(����)��Ԫ��

����A.0.3

����B.0.6

����C.0.9

����D.3.6

�������𰸡�A

����������������ҵ2017��5��31��Ӧ�������Ϣ=60��6%��1/12=0.3(��Ԫ)��

����������•�ж��⡿���ڽ����Ϣ��Ԥ���ʵ��֧��ʱ��Ӧͨ�������ڽ���Ŀ���㡣(����)

�������𰸡���

���������������ڽ��Ԥ�����Ϣͨ����Ӧ����Ϣ����Ŀ���㡣

����������•�ж��⡿��ҵ���ڽ����Ϣһ��ͨ��Ԥ�᷽ʽ���л�ƺ��㡣(����)

�������𰸡���

�����������������ҵ�Ķ��ڽ����Ϣ�ǰ���֧���ģ�������Ϣ���ڽ���ʱ��ͬ����һ��黹�����������ģ����Բ�����Ԥ��ķ���������ʵ��֧�����յ����еļ�Ϣ֪ͨʱ��ֱ�Ӽ��뵱�����档

���ְ������� | ������"�������ְ�ƿ���"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

����2018��������ְ�ơ����ʵ�������