������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

|

ɨ��/���������ά��

|

ɨ��/���������ά��

|

����>>>2018��������ְ�ơ����ʵ��Ԥϰ�������

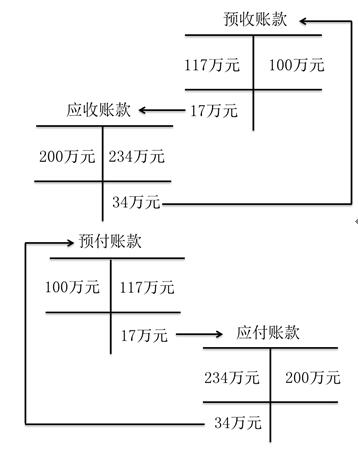

����Ӧ����Ϣ

����Ӧ����Ϣ��ָ��ҵ���պ�ͬԼ��Ӧ֧������Ϣ���������ڽ����ڸ�Ϣ���ڻ����ij��ڽ���ҵծȯ��Ӧ֧������Ϣ��

����������������

����1.����ʱ��

�����裺������á��з�֧�����ڽ����̵�

��������Ӧ����Ϣ

����2.ʵ��֧��ʱ��

�����裺Ӧ����Ϣ

�������������

����Ԥ���˿�

����Ԥ���˿���ָ��ҵ���պ�ͬ�涨����λԤ�յĿ����Ӧ���˿ͬ��Ԥ���˿����γɵĸ�ծ�����Ի����峥�������Ի����峥��

��������ʾ��

��������ҵ��Ӧ���˿Ԥ���˿�

��������ҵ��Ӧ���˿Ԥ���˿�

����������������

����1.ȡ��Ԥ�տ�ʱ��

�����裺���д��

��������Ԥ���˿�

����2.ʵ������ʱ��

�����裺Ԥ���˿�

����������Ӫҵ������

����Ӧ��˰�ѡ�Ӧ����ֵ˰(����˰��)

����3.�յ�������λ�����Ŀ���ʱ��

�����裺���д��

��������Ԥ���˿�

����4.����λ�˻���ึ�Ŀ���ʱ��

�����裺Ԥ���˿�

������������

��������ʾ����ҵԤ�ջ���ҵ��ʱ�����Բ��������á�Ԥ���˿��Ŀ��ֱ�ӽ�Ԥ�յĿ�����롰Ӧ���˿��Ŀ�Ĵ�����

����

���������䷽����

�����ն��գ����Ը�;�ʲ�Ϊ�裬��ծΪ��!

����������•��ѡ�⡿�����ҵ�����á�Ԥ���˿��Ŀ��Ӧ��Ԥ�յĻ������(����)��

����A.Ӧ���˿�Ľ跽

����B.Ӧ���˿�Ĵ���

����C.Ӧ���˿�Ľ跽

����D.Ӧ���˿�Ĵ���

�������𰸡�B

��������������ҵ���������á�Ԥ���˿��Ŀ��Ӧ��Ԥ�յĿ���ֱ�Ӽ��롰Ӧ���˿��Ŀ�Ĵ�����

���ְ������� | ������"�������ְ�ƿ���"

| ����QQȺ�� | �м�QQȺ�� |

|---|

��������Ƽ���

����2018��������ְ�ơ����ʵ�������