������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

|

ɨ��/���������ά��

|

ɨ��/���������ά��

|

����>>>2018��������ְ�ơ����ʵ��Ԥϰ�������

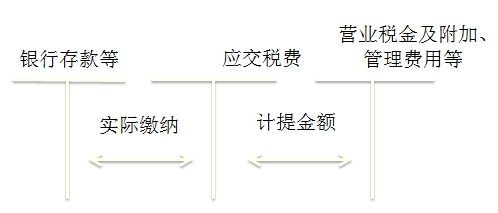

�������Ľڡ�Ӧ��˰��

����Ӧ��˰�Ѹ���

������ҵ����˰���涨Ӧ���ɵĸ���˰�Ѱ�������ֵ˰������˰������ά������˰����Դ˰����ҵ����˰��������ֵ˰������˰������˰������ʹ��˰�������Ѹ��ӡ������Դ�����ѡ�ӡ��˰������ռ��˰�ȡ�

��������ʾ����ҵ���۴��ɵĸ�������˰�ȣ�Ҳͨ����Ӧ��˰�ѡ���Ŀ���㡣��Ϊ���ɵ�ӡ��˰������ռ��˰�Ȳ���ҪԤ��Ӧ����˰�����Բ�ͨ����Ӧ��˰�ѡ���Ŀ���㡣

����

����������•��ѡ�⡿��ҵ���ɵ�����˰���У���ͨ����Ӧ��˰�ѡ���Ŀ�������(����)��

����A.ӡ��˰

����B.����ռ��˰

����C.����˰

����D.������ֵ˰

�������𰸡�AB

��������������ҵ��ӡ��˰����ռ��˰��ͨ����Ӧ��˰�ѡ����㡣

����������•��ѡ�⡿���и����У�Ӧ��������ʲ��ɱ�����(����)��

����A.��ҵ����ԭ���Ͻ��ɵĽ��ڹ�˰

����B.��ҵ�����ó����ɵij���˰

����C.С��ģ��˰�˹�����Ʒ֧������ֵ˰

����D.��ҵ�����ӹ�������ͬ���ɵ�ӡ��˰

�������𰸡�AC

��������������ҵ����ԭ����Ӧ���ɵĽ��ڹ�˰Ӧ�ü�����ϵijɱ����У�ѡ��A��ȷ;��ҵ�����ó����ɵij���˰��Ӧ�ü���������ã�ѡ��B����;С��ģ��˰�˹�����Ʒ֧������ֵ˰��Ҫ������Ʒ�ijɱ����У�ѡ��C��ȷ;��ҵ�����ӹ�������ͬ���ɵ�ӡ��˰��Ӧ�ü���������ã�ѡ��D����

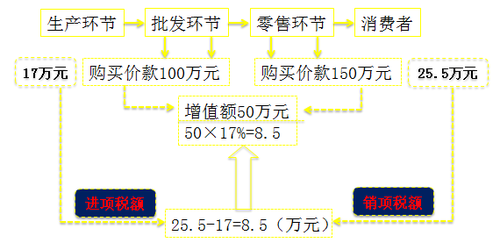

����Ӧ����ֵ˰

����(һ)��ֵ˰����

����1.��ֵ˰������Ʒ(��Ӧ˰����Ӧ˰��Ϊ)����ת������ʵ�ֵ�����ֵ����Ϊ��˰���ݶ����յ�һ����ת˰���ҹ���ֵ˰��ط���涨�����ҹ��������ۻ���ṩ�ӹ���������������(���¼��Ӧ˰����)������Ӧ˰���������ʲ���������(���¼��Ӧ˰��Ϊ)���Լ����ڻ������ҵ��λ����Ϊ��ֵ˰����˰�ˡ����У�Ӧ˰���������ͨ����������������ŷ����ڷ����ִ������������

����

���ְ������� | ������"�������ְ�ƿ���"

��������Ƽ���

����2018��������ְ�ơ����ʵ�������