������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

|

ɨ��/���������ά��

|

ɨ��/���������ά��

|

����>>>2018��������ְ�ơ����ʵ��Ԥϰ�������

����2.���ݾ�Ӫ��ģ��С����ƺ��㽡ȫ�̶ȣ���ֵ˰��˰�˷�Ϊһ����˰�˺�С��ģ��˰�ˡ�

����3.һ����˰�˲��ù�����˰�����㵱����ֵ˰Ӧ��˰����Ȱ��������۶������˰�ʼ��������˰�Ȼ��Ե��ڹ�����Ŀ��Է�֧����˰����еֿۣ��Ӷ����������ڵ�Ӧ��˰�����㹫ʽ���£�

��������Ӧ��˰��=��������˰��-���ڽ���˰��

����4.���Եֿ���ֵ˰����˰��ķ���ƾ֤ͨ��������

����(1)��ֵ˰ר�÷�Ʊע������ֵ˰˰��;

����(2)������˰ƾ֤��ע������ֵ˰˰��;

����(3)����ũ��Ʒ������ũ��Ʒ�չ���Ʊ�������۷�Ʊע����ũ��Ʒ��ۺ�13%�۳��ʼ���Ľ���˰��;

����(4)���ܾ��ⵥλ������ṩӦ˰����˰����ػ��߾��ڴ�����ȡ�õĽ��˰��ƾ֤��ע������ֵ˰˰�

����5.��ֵ˰һ����˰��˰��(������)

|

��ҵ |

˰�� | |

|

���ۻ���ڻ��� �ṩ�ӹ��������������� |

17% |

ȫ������13%���⣩ |

|

13% |

˰���о� | |

|

��������� |

17% | |

|

��ͨ���䡢�������������š����������������������۲�������ת������ʹ��Ȩ |

11% | |

|

���ڷ�����ֵ���ŷ��� �ִ�������������⣩��������� ���������ʲ�������ʹ��Ȩ���⣩ |

6% | |

|

����˰�������۲������� �ṩ��������Ӫ������ |

5%�������ʣ� | |

|

С��ģ��˰�� |

3%�������ʣ� | |

��������ʾ����ֵ˰���ڼ۸�����������ȡ�ģ����Գ�Ϊ������˰��������˰���ص�������ɶ��ٲ�����Ӱ����ҵ�������档

����

��������˵�����£�

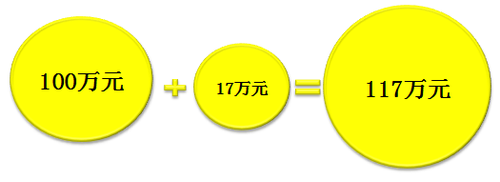

��������(100��Ԫ)+��ֵ˰(17��Ԫ)=��˰���(117��Ԫ)

��������+�����˰��=��˰���

���������(1+˰��)=��˰���

��������=��˰����(1+˰��)

��������Ƽ���

����2018��������ְ�ơ����ʵ�������