������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

|

ɨ��/���������ά��

|

ɨ��/���������ά��

|

����>>>2018��������ְ�ơ����ʵ��Ԥϰ�������

�������Ľڡ�Ӧ��˰��

��������Ӧ������˰

����(һ)����˰����

��������˰��ָ���ҹ�����������ί�мӹ��ͽ���Ӧ˰����Ʒ�ĵ�λ���ˣ�������ת��ɵ�һ��˰��

��������ʾ������˰�������������а�����˰����Գ�Ϊ������˰��������˰���ص��ǻ�Ӱ����ҵ���ڵ����档

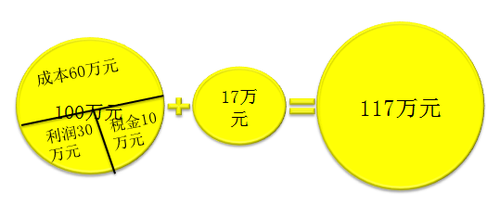

��������˰ͼ�⣺

����

��������(100��Ԫ)+��ֵ˰(17��Ԫ)=��˰���(117��Ԫ)

�������У�����100��Ԫ=�ɱ�60��Ԫ+˰��10��Ԫ+����30��Ԫ

����������ͳɱ����������£�˰��Խ�࣬����Խ�͡�

��������ʾ��

����1.����˰�Ǽ���˰;

����2.���շ����дӼ۶��ʺʹ�����������;

����3.�Ӽ۶������յ�����˰����������ֵ˰�����۶��������˰˰�ʡ�

����(��)Ӧ������˰��������

������ҵӦ�ڡ�Ӧ��˰�ѡ���Ŀ�����á�Ӧ������˰����ϸ��Ŀ������Ӧ������˰�ķ���������������ÿ�Ŀ�����Ǽ�Ӧ���ɵ�����˰���跽�Ǽ��ѽ��ɵ�����˰;��ĩ������ӳ��ҵ��δ���ɵ�����˰���跽��ӳ��ҵ�ཻ�ɵ�����˰��

����1.����Ӧ˰����Ʒ

������ҵ��������Ӧ˰����Ʒֱ�Ӷ������۵ģ���Ӧ���ɵ�����˰��ͨ����Ӫҵ˰���ӡ���Ŀ���㡣

����������������

�����裺Ӫҵ˰����

��������Ӧ��˰�ѡ�Ӧ������˰

����������������ҵ�����������ĸߵ���ױƷ���ۿ�200��Ԫ(������ֵ˰)�����õ�����˰˰��Ϊ15%������ҵ���йػ�Ʒ�¼���£�

�������𰸡�

�����裺Ӫҵ˰���ӡ�������������������������������300000

��������Ӧ��˰�ѡ���Ӧ������˰������������������������300000

����Ӧ������˰˰��=2000000��15%=300000(Ԫ)��

����2.�Բ�����Ӧ˰����Ʒ

������ҵ��������Ӧ˰����Ʒ�����ڽ����̵ȷ���������ʱ�����涨Ӧ���ɵ�����˰����ǡ��ڽ����̡��ȿ�Ŀ�����ǡ�Ӧ��˰�ѡ�Ӧ������˰����Ŀ;���Բ�Ӧ˰����Ʒ���ڶ���Ͷ�ʡ������ְ���ȣ�Ӧ�ý�ǡ�Ӫҵ˰���ӡ���Ŀ�����ǡ�Ӧ��˰�ѡ�Ӧ������˰����Ŀ��

����������•��ѡ�⡿ij��ҵ�ڽ����������Բ�����50000Ԫ��Ӧ����ֵ˰10200Ԫ��Ӧ������˰6000Ԫ������ҵ�����ڽ������еĽ��Ϊ(����)Ԫ��

����A.50000

����B.60200

����C.66200

����D.56000

�������𰸡�D

��������������ػ�ƴ���Ϊ��

�����裺�ڽ����̡������������������������������������� 56000

�������������Ʒ ��������������������������������������50000

����Ӧ��˰�ѡ�Ӧ������˰����������������������������6000

���ְ����������� | ������"�������ְ�ƿ���"

��������Ƽ���

����2018��������ְ�ơ����ʵ�������