������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

|

ɨ��/���������ά��

|

ɨ��/���������ά��

|

����>>>2018��������ְ�ơ����ʵ��Ԥϰ�������

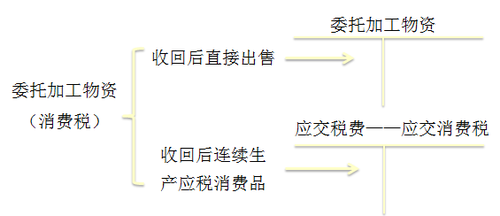

����ί�мӹ�Ӧ˰����Ʒ

����ί�мӹ�Ӧ˰����Ʒ�ڻ�ƴ���ʱ����Ҫ��������˰��ί�мӹ����ʣ���ί�з����ʱ�������з����մ���˰����з���Ӧ��˰�����ǡ�Ӧ���˿�������д��ȿ�Ŀ�����ǡ�Ӧ��˰�ѡ�Ӧ������˰����Ŀ��

����ί�мӹ������ջغ�ֱ���������۵ģ�ί�з�Ӧ�����з����մ��ɵ�����˰����ί�мӹ����ʵijɱ�;ί�мӹ������ջغ�������������Ӧ˰����Ʒ�����涨��ֿ۵ģ�ί�з�Ӧ���������з����մ��ɵ�����˰����ǡ�Ӧ��˰�ѡ�Ӧ������˰����Ŀ�����ǡ�Ӧ���˿�������д��ȿ�Ŀ������ί�мӹ���Ӧ˰����Ʒ������Ӧ������˰��Ʒ����ʱ���ٽ�������˰��

����

����������•��ѡ�⡿ί�мӹ���Ӧ˰����Ʒ�ջغ���ֱ�ӳ��۵ģ������з����մ��ɵ�����˰��ί�з�Ӧ��ǵĻ�ƿ�Ŀ��(����)��

����A.��;����

����B.ί�мӹ�����

����C.Ӧ��˰�ѡ�Ӧ������˰

����D.Ӫҵ˰����

�������𰸡�B

������������ί�мӹ���Ӧ˰����Ʒ�ջغ���ֱ�ӳ��۵ģ������з����մ��ɵ�����˰Ҫ����ί�мӹ����ʵijɱ��к��㡣

����������•��ѡ�⡿A��˾Ϊ��ֵ˰һ����˰�ˣ�ί��M��˾�ӹ�Ӧ������˰��B����һ��(�ǽ�������)���������ϼۿ�20000Ԫ��֧���ӹ���10000Ԫ��ȡ����ֵ˰ר�÷�Ʊ��ע����ֵ˰˰��Ϊ1700Ԫ�������з����մ��ɵ�����˰Ϊ1000Ԫ�������Ѽӹ���ɣ�ί�з��ջ�B�������ڼ�������Ӧ˰����Ʒ����B�����ջ�ʱ�ijɱ�Ϊ(����)Ԫ��

����A.30000

����B.31000

����C.32700

����D.22700

�������𰸡�A

������������ί�мӹ���Ӧ˰����Ʒ�ջغ����ڼ�������Ӧ˰����Ʒ�����涨��ֿ۵ģ�ί�з�Ӧ���������з����մ��ɵ�����˰���ǡ�Ӧ��˰�ѡ�Ӧ������˰����Ŀ������ί�мӹ����ʵijɱ��к��㣬����B�����ջ�ʱ�ijɱ�=20000+10000=30000(Ԫ)��

��������Ӧ˰����Ʒ

������ҵ����Ӧ˰�����ڽ��ڻ���Ӧ���ɵ�����˰������������ʵijɱ���

���ְ����������� | ������"�������ְ�ƿ���"

��������Ƽ���

����2018��������ְ�ơ����ʵ�������