������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

|

ɨ��/���������ά��

|

ɨ��/���������ά��

|

����>>>2018��������ְ�ơ����ʵ��Ԥϰ���������

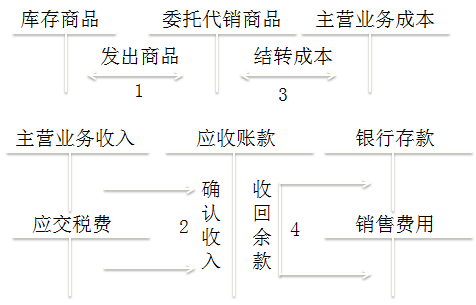

����(��)�����������

�����յ�������Ʒʱ��

�����裺���д�����Ʒ(Լ���IJ�����ֵ˰�ۼ�)

�����������д�����Ʒ��(Լ���IJ�����ֵ˰�ۼ�)

������������ʱ��

�����裺���д���

�����������д�����Ʒ

����Ӧ��˰�ѡ�Ӧ����ֵ˰(����˰��)

�����յ�ί�з����ߵ���ֵ˰ר�÷�Ʊʱ��

�����裺Ӧ��˰�ѡ�Ӧ����ֵ˰(����˰��)

��������Ӧ���˿�

����ͬʱ��

�����裺���д�����Ʒ��

��������Ӧ���˿�

����˫������ʱ��

�����裺Ӧ���˿�

������������

��������ҵ������(���з���ȡ��������)

����ί�з���������

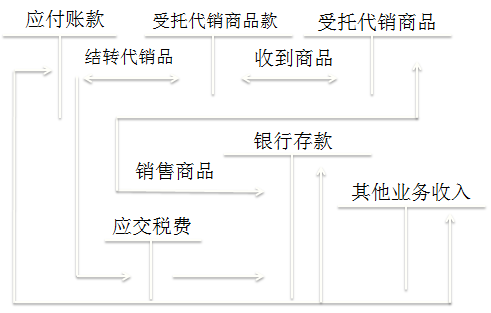

����

���������������

����

������������2017��1��30�ռ�˾ί�б���˾������Ʒ100������Ʒ�Ѿ�������ÿ���ɱ�Ϊ6��Ԫ����ͬԼ������˾Ӧ��ÿ��10��Ԫ�������ۣ���˾���ۼ۵�10%�����˾֧�������ѡ�2017��2�·ݱ���˾����ʵ������80����2017��2��28�ռ�˾�յ�����˾���ߵĴ����嵥ʱ�������˾����һ����ֵ˰ר�÷�Ʊ���ٶ���2017��1��30�ռ�˾������Ʒʱ��˰������δ����;��˾��Ʒ����ʵ�ʳɱ����㣬����˾���ý��ۺ��������Ʒ��2017��3��5�ռ�˾�յ����

������˾�Ļ�ƴ������£�

����(1)2017��1��30�շ�����Ʒʱ��

�����裺������Ʒ(ί�д�����Ʒ)����������������600(100��6)

�������������Ʒ���������������������������������������� 600

��������˾�Ļ�ƴ������£�

����(2)2017��1��30���յ���Ʒʱ��

�����裺���д�����Ʒ��������������������������1000(100��10)

�����������д�����Ʒ���������������������������������1000

����(3)����˾2017��2�·ݶ�������ʱ��

�����裺���д��������������������������������������� 936

�����������д�����Ʒ ������������������������������������800

����Ӧ��˰�ѡ���Ӧ����ֵ˰(����˰��)�������������� 136

����(4)��˾2017��2��28���յ������嵥ʱ��

�����裺Ӧ���˿�������������������������������������� 936

����������Ӫҵ�����롡��������������������������800(80��10)

����Ӧ��˰�ѡ���Ӧ����ֵ˰(����˰��)�������������� 136

�����裺��Ӫҵ��ɱ������������������������������������� 480

��������������Ʒ(ί�д�����Ʒ) ������������������������480

����(5)����˾2017��2��28���յ���Ʊʱ��

�����裺Ӧ��˰�ѡ���Ӧ����ֵ˰(����˰��)�������������� 136

��������Ӧ���˿�������������������������������������� 136

�����裺���д�����Ʒ� ��������������������������������800

��������Ӧ���˿�������������������������������������� 800

����(6)˫������ʱ����˾��������

�����裺���д��������������������������������������� 856

�������۷��á�����������������������������������������80

��������Ӧ���˿�������������������������������������� 936

��������˾��������

�����裺Ӧ���˿�������������������������������������� 936

������������ ����������������������������������������856

������Ӫ(����)ҵ�����롡����������������������������80

���ְ����������� | ������"�������ְ�ƿ���"

��������Ƽ���

�������ɳ������ְ�ƿ��Ը���Ŀÿ��һ������

����2018��������ְ�ƿ��Ա����ʸ������ˣ�