ЁЁЁЁВщПДЛузмЃК2012ЛсМЦжАГЦЁЖжаМЖЛсМЦЪЕЮёЁЗБИПМжИЕМЛузм

ЁЁЁЁБИПМжИЕМЖўЁЂгІИЖеЎШЏЁЊЁЊвЛАуЙЋЫОеЎШЏ

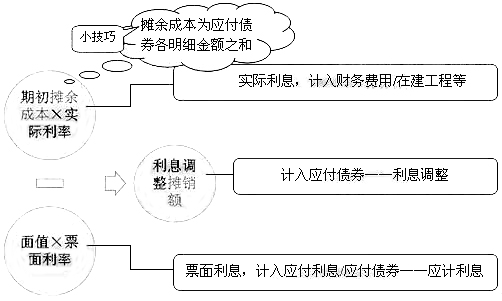

ЁЁЁЁвЛАуЙЋЫОеЎШЏЕФКЫЫуАќРЈеЎШЏЗЂааЁЂЦкФЉЬЏгрГЩБОЕФМЦЫуЁЂЕНЦкГЅЛЙШ§ИіЛЗНкЁЃНЈвщгыН№ШкзЪВњжаЕФЁАГжгажСЕНЦкЭЖзЪЁБЖдеебЇЯАЁЃ

ЁЁЁЁ1.ЙЋЫОеЎШЏЕФЗЂаа

ЁЁЁЁЂйЦБУцРћЯЂ>ЪаГЁРћТЪ ЗЂааМлИё>УцжЕ вчМлЗЂаа ЁАРћЯЂЕїећЁБдкДћЗН

ЁЁЁЁБШШчЗЂаавЛЯюЙЋЫО5ФъЦкеЎШЏЃЌУцжЕЮЊ1 000ЭђдЊЃЌЦБУцРћЯЂЮЊ5%ЃЌЪаГЁРћТЪЮЊ3%. ЮДРДЯжН№СїСПШчЯТЭМЫљЪОЃК

ЁЁЁЁЩЯЪіЮДРДЯжН№СїСПАДее3%елЯжЕУЕНЕФЯжжЕ=ЗЂааМлИё>1 000ЭђдЊЃЌЮЊвчМлЗЂааЁЃ

ЁЁЁЁМйЖЈЫуЕУЯжжЕЮЊ1 200ЭђдЊЃЌдђЗжТМЮЊЃК

ЁЁЁЁНшЃКвјааДцПю 1 200

ЁЁЁЁДћЃКгІИЖеЎШЏЁЊЁЊУцжЕ 1 000

ЁЁЁЁЁЊЁЊРћЯЂЕїећ 200

ЁЁЁЁЂкЦБУцРћЯЂ<ЪаГЁРћТЪ ЗЂааМлИё<УцжЕ елМлЗЂаа ЁАРћЯЂЕїећЁБдкНшЗН

ЁЁЁЁЂлЦБУцРћЯЂ=ЪаГЁРћТЪ ЗЂааМлИё=УцжЕ ЦНМлЗЂаа ЮоЁАРћЯЂЕїећЁБ

ЁЁЁЁЩЯЪіНВНтЃЌОљМйЖЈУЛгаЗЂааЗбгУЃЌШчЙћДцдкЗЂааЗбгУЃЌЗЂааЗбгУЛсМѕЩйЦѓвЕЪЕМЪЪеЕНЕФвјааДцПюЃЌДгЖјгАЯьЗжТМжаРћЯЂЕїећН№ЖюЁЃ

ЁЁЁЁзЂвтЃКЪЕМЪРћТЪЪЧжИНЋЮДРДЯжН№СїСПелЫуГЩЯжжЕЃЌЕШгкЦфЗЂааМлИёЕФелЯжТЪЁЃ

ЁЁЁЁ2.РћЯЂЕїећЕФЬЏЯњ/ЦкФЉЬЏгрГЩБОЕФМЦЫу

ЁЁЁЁШчЯТЭМЫљЪОЃК

ЁЁЁЁ(1)вчМлЗЂааЕФЧщПіЯТЃК

ЁЁЁЁНшЃКВЦЮёЗбгУ/дкНЈЙЄГЬЕШ(ЦкГѕЬЏгрГЩБОЁСЪЕМЪРћТЪ)

ЁЁЁЁгІИЖеЎШЏЁЊЁЊРћЯЂЕїећ(ЕЙМЗ)

ЁЁЁЁДћЃКгІИЖРћЯЂ(ЛђгІИЖеЎШЏЁЊЁЊгІМЦРћЯЂ)

ЁЁЁЁ(2)елМлЗЂааЕФЧщПіЯТЃК

ЁЁЁЁНшЃКВЦЮёЗбгУ/дкНЈЙЄГЬЕШ(ЦкГѕЬЏгрГЩБОЁСЪЕМЪРћТЪ)

ЁЁЁЁДћЃКгІИЖеЎШЏЁЊЁЊРћЯЂЕїећ(ЕЙМЗ)

ЁЁЁЁгІИЖРћЯЂ(ЛђгІИЖеЎШЏЁЊЁЊгІМЦРћЯЂ)

ЁЁЁЁзЂвтЃКЖдгкгІИЖЮДИЖРћЯЂЃЌШчЮЊЗжЦкИЖЯЂЕФеЎШЏЃЌДћМЧЁАгІИЖРћЯЂЁБПЦФП;ШчЮЊвЛДЮЛЙБОИЖЯЂЕФеЎШЏЃЌдђДћМЧЁАгІИЖеЎШЏЁЊЁЊгІМЦРћЯЂЁБПЦФПЁЃ

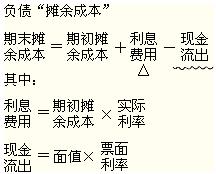

ЁЁЁЁЩЯЪіМЦЫуКЭЛсМЦДІРэЙ§ГЬЃЌОЭЪЧгІИЖеЎШЏЦкФЉЬЏгрГЩБОЕФМЦЫуЙ§ГЬЁЃМДЃК

ЁЁЁЁЦкФЉЬЏгрГЩБО=ЦкГѕЬЏгрГЩБО+РћЯЂЗбгУ-гІИЖРћЯЂ(ЯжН№СїГі)

ЁЁЁЁЦфжаЃК

ЁЁЁЁРћЯЂЗбгУ(МДЪЕМЪЕФРћЯЂИКЕЃ)=ЦкГѕЬЏгрГЩБОЁСЪЕМЪРћТЪ

ЁЁЁЁгІИЖРћЯЂ(ЯжН№СїГі)=еЎШЏУцжЕЁСЦБУцРћТЪ

ЁЁЁЁЁюзЂвтгыГжгажСЕНЦкЭЖзЪЦкФЉЬЏгрГЩБОМЦЫуЕФСЊЯЕКЭЧјБ№ЃК

ЁЁЁЁЁёЙКТђеЎШЏЗНЃК

ЁЁЁЁЦкФЉЬЏгрГЩБО=ЦкГѕЬЏгрГЩБО+ЭЖзЪЪевц-ЪеЕНЕФРћЯЂ(ЯжН№СїШы)

ЁЁЁЁЁёЗЂааеЎШЏЗН(БОеТ)ЃК

ЁЁЁЁЦкФЉЬЏгрГЩБО=ЦкГѕЬЏгрГЩБО+РћЯЂЗбгУ-жЇИЖЕФРћЯЂ(ЯжН№СїГі)

ЁЁЁЁ3.еЎШЏЕФГЅЛЙ

ЁЁЁЁ(1)ЗжЦкИЖЯЂЁЂЕНЦкЛЙБО(КЌзюКѓвЛЦкЕФРћЯЂ)еЎШЏЃК

ЁЁЁЁНшЃКВЦЮёЗбгУЕШ

ЁЁЁЁДћЃКгІИЖРћЯЂ

ЁЁЁЁгІИЖеЎШЏЁЊЁЊРћЯЂЕїећ(ЕЙМЗЃЌзЂвтЮВЪ§Еїећ)

ЁЁЁЁНшЃКгІИЖеЎШЏЁЊЁЊУцжЕ

ЁЁЁЁгІИЖРћЯЂ

ЁЁЁЁДћЃКвјааДцПю

ЁЁЁЁ(2)ЕНЦквЛДЮЛЙБОИЖЯЂЃК

ЁЁЁЁНшЃКВЦЮёЗбгУЕШ

ЁЁЁЁДћЃКгІИЖеЎШЏЁЊЁЊгІМЦРћЯЂ

ЁЁЁЁЁЊЁЊРћЯЂЕїећ(ЕЙМЗЃЌзЂвтЮВЪ§Еїећ)

ЁЁЁЁНшЃКгІИЖеЎШЏЁЊЁЊУцжЕ

ЁЁЁЁЁЊЁЊгІМЦРћЯЂ

ЁЁЁЁДћЃКвјааДцПю

ЁЁЁЁЯрЙиЭЦМіЃК

ЁЁЁЁ2012ЛсМЦжАГЦЁЖжаМЖЛсМЦЪЕЮёЁЗОЋБрЯАЬт20Ьз

ЁЁЁЁ2012ЛсМЦжАГЦЁЖжаМЖЛсМЦЪЕЮёЁЗЛљДЁНВвхЛузм

ЁЁЁЁ2012ФъЛсМЦжАГЦЁЖжаМЖЛсМЦЪЕЮёЁЗПМЧщЗжЮі

ЁЁЁЁ2012ЛсМЦжАГЦПМЪдЁЖжаМЖЛсМЦЪЕЮёЁЗПЦФПД№вЩ