������ࣺmajingjing_123 ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

�����鿴���ܣ�2013���ְ�ơ��������ʵ��֪ʶ��Ԥϰ����

��һ�� �� ��

����֪ʶ��Ԥϰһ������Ŀ��

����һ�������Ŀ��

��������Ŀ�����Ҫ�ԣ�ָ����ƹ����Ͳ�������á�

���������Ŀ�������������ۺ�ʵ�����㣬��Ҫ�������Ϊ˭����?ͨ��ʲô��ʽ?

�������ҹ���������ҵ�����Ĺ涨�������Ŀ���ǣ�

���������ʹ�����ṩ����ҵ����״������Ӫ�ɹ����ֽ��������йصĻ����Ϣ����ӳ��ҵ����������������������������ڲ���ʹ�����������þ��ߡ�

���������ⲿʹ������Ҫ����Ͷ���ߡ�ծȨ�ˡ����������йز��ź���ṫ�ڵ�;���У�����Ͷ���ߵ���Ϣ��Ҫ����ҵ������Ƶ���Ҫ�����㡣

���������۽Ƕȿ�����ҵ������ҪӦ�ﵽ���������Ŀ�꣺

����1.�����ʹ�����ṩ�������õ���Ϣ(�������)

��������ʹ������Ҫ����Ͷ���ߡ�ծȨ�ˡ����������йز��ź���ṫ�ڵȣ���������Ҫ��ʹ������Ͷ���ߣ�����ʹ���ߵ���Ҫ������Ͷ���ߵ���Ҫ�����ṩ����ʱ��Ӧ���ȿ��DZ��������ǵ���Ϣ�Ƿ�������Ͷ���ߵľ��ߡ�

����2.��ӳ��ҵ�������������ε��������(��������)

�������ִ���˾���£���ҵ����Ȩ�;�ӪȨ����룬��ҵ��������ί����֮�о�Ӫ������ҵ��������ʲ��������������Ρ�ֻ��ͨ�������Ϣ���ſ���ȷ�ж�Ͷ���ߵ�Ͷ���Ƿ�ѧ����������Ч��ʹ���ţ��ſ��ж�Ͷ��ʹ�õ�Ч������Ҳ�ǻ����Ϣ����Ҫ���塣

���������Ϣ���ⲿͶ������ʵ�ɿ��ķ�ӳ��ҵ�IJ���״������Ӫ�ɹ����ֽ�������ʵ����Ҳ��ӳ�ž������������ε����������

����������أ�����Ϣ����Ҫ���潲�����������Ҫ��;���������Σ���Ҫ��ӳ�ɿ���Ҫ��

����������ƻ�������

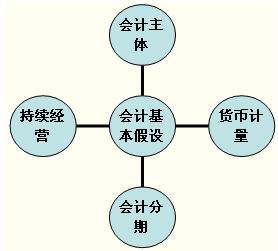

����(һ)�������

����1.�������Ķ���

����������壬��ָ��ҵ���ȷ�ϡ������ͱ���������Ϳռ䷶Χ��

���������ԱӦվ����ҵ������ӳ��ҵ���ʽ��˶���������վ��Ͷ����������ӳ�����ߵ��ʽ��˶���Ҫ����ҵ�ʽ���������ʽ�������֡��������綨�˻�ƺ���Ŀռ䷶Χ��

����2.��������뷨������Ĺ�ϵ

��������������ָ���з����ʸ�����塣����һ��Ҫ���ж����Ļ�ƺ��㣬���Է�������һ���ǻ�����壬������岻һ���Ƿ������塣

�������������ٷֹ�˾����ҵ���Լ���������

������������ʱ����Ϊһ��������壬����һ�����Ƿ��ˡ���ע��ֹ�˾���ӹ�˾�������ӹ�˾�Ƿ��ˣ��ֹ�˾���Ƿ��ˣ���������ܳ�Ϊ�����Ļ�����塣

�����ںϲ�����

�����ϲ������Ǵ�ĸ��˾�ĽǶȣ�����������ϲ���Χ�Ĺ�˾����һ�����壬�����ڻ�����壬�����Ƿ������塣

����(��)������Ӫ

����������Ӫ����ָ�����ڿ���Ԥ���Ľ�������ҵ���ᰴ��ǰ�Ĺ�ģ��״̬������Ӫ��ȥ����������Ʋ�������ͣҵ��Ҳ������ģ����ҵ��

������Ӧ�á��̶��ʲ��۾�

������ҵ����Ĺ̶��ʲ���Ҫ����Ԥ��ʹ���������۾ɡ���Ԥ�ƿ�ʹ������Ϊ20��ʱ�����۲��ú����۾ɷ���(�����������������������ܺͷ�)����Ҫ��20����Ϊ�����۾ɵĻ��������ǣ��������Ԥ֪����ҵ���ڵ�10���Ʋ����㣬�Ͳ�Ӧ����20��Ϊ���������۾ɡ�

��������չ��������Ӫ�Ͼ�ֻ��һ�����裬����ҵ�ھ�Ӫ������ͻȻ�����Ʋ������������ļ���Ļ�����Ҫ���ò����Ƶ�����һ��ϵͳ����--���Ʋ������ơ�

�����Ʋ��������Ƕ�����רҵҵ���ƣ��ҹ��ֽ���ҵ�����û�жԴ˴�����ר�Ź涨��

����(��)��Ʒ���

������Ʒ��ڣ���ָ��һ����ҵ�������ϵ�������Ӫ��ڼ���Ϊ����Ϊ���ɸ���β��ӡ������ȵĻ���ڼ䣬��ÿ���ڼ�IJ���״������Ӫ�ɹ����ֽ������������Ϣ��ӳ������

�������ҹ��Ļ��ʵ���У���������ָ1��1����12��31�գ�����2010��IJ��棬��ӳ�ľ���2010��1��1����2010��12��31�յIJ�����Ϣ������һ��IJ����֮Ϊ���ڱ��棬��Ҫ����Ϊ����ȱ���ͼ��ȱ��档

������Ӧ�á�Ȩ�����ơ���̯��Ԥ�ᡢӦ��Ӧ������ĺ��㡣

����(��)���Ҽ���

����1.���Ҽ����Ķ���

�������Ҽ�������ָ��������ڲ�����ȷ�ϡ������ͱ���ʱ�Ի��Ҽ�������ӳ�������IJ���״������Ӫ�ɹ����ֽ�����������������λ�����Ͷ����ȡ�ʵ�����ȵȡ�

��������չ�����Ͷ����ȣ���һ�����ӻ�����8��Сʱ���˹���һ�����ӻ�����10��Сʱ���˹�����ͬ��ʱ��ķѾ���һ�������ı���

������ʵ�����ȣ�����ҵ����100̨���ԡ�1�����ݣ��������뷿�ݵ��ں���ͬ������100��1���ܼ���ӡ���Ҫ�ֱ��Ժͷ�������Ϊ���ң��ſ��Լ��ܺ��㡣

����2.���Ҽ����ľ�����

�������Ҽ���Ӧ�Ա�ֵ�ȶ�Ϊ���衣�����ֶ���ͨ������ʱ����ͬʱ��Ļ��ҽ��ܻ��ܺ��㣬Ӧ������һ�����ϵͳ�D�D��۱䶯��ƻ�ͨ�����ͻ�ơ�

����������ƻ���

������ҵ��Ƶļ��˻���ΪȨ�����ƣ���Ӧ����Ȩ���ϵ���������ֽ���ո���ȷ������ͷ��ù������ڼ䡣