������ࣺwangyadan ��

���˱��ĵ����ѻ�����ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

������ƴ�ҵ�ʸ�֤ȡ�����������ְ�ƿ�����Ϊ���ۻ��ִҵ������Ϊ��Ҫ�����ż����ԣ��̲ı仯�췭�ظ�����ʦ�����������Ӧ��!

����һ����������ʸ��Լ��

������������ʸ������ɲ�������������Դ��ᱣ�ϲ���ͬ��֯��ȫ���Կ���(ȫ��ͳһ���Դ�١�ͳһ��������)����1992���������Ѿ��ɹ��ٰ���25�Σ�����2017����Ѿ���Լ443����ȡ���˳�������ʸ�

����2017��11�£�ȫ�����������᳣��ίԱ�������������ġ���Ʒ�����ȡ���˻�ƴ�ҵ�ʸ��϶��������ִҵ�������۽������������ԡ�����������ҵ����ѵ��ѧ�������ȷ�ʽ��ɡ��Դˣ���������ʸ��Գ�Ϊ�����ۻ��ִҵ������Ϊ��Ҫ�����ż����ԡ�

��������2018��Ŀ�������

����1.��������

�����߱����ҽ������Ͽɵĸ��б�ҵ����ѧ�����ɱ����μ�2018���������ʸ��ԡ���ͨ��ר��������ר��ְҵ��ר�ͼ���ѧУ�ĺϸ��ҵ��ȡ�õ�ѧ������ͬ�ڽ��������Ͽɵĸ��б�ҵѧ����

����2.���Կ�Ŀ

������������ʸ�Ŀ��Կ�Ŀ���������÷��������͡��������ʵ���μӳ����ʸ��Ե���Ա��������һ�����������ͨ��ȫ����Ŀ�Ŀ��ԣ��ſɻ�ó����ʸ�֤�顣

����3.������ʽ

����2018���������ʸ��Խ�����ʵ����ֽ������(������)����������ȫ�̾��ڼ���������𡣡�ȫ������ʸ����������ṩ�ˡ�ȫ�����רҵ�����ʸ���ֽ������ģ�����ϵͳ����������Ϥ����ϵͳ�IJ�����2017���ģ�����ϵͳĿǰ��Ȼ���ţ���2018��Ŀ���ϵͳ�Ƿ�������ı䣬���ע������֯�����ĺ���֪ͨ��ͬʱ��������֯����������������ϵͳ�ġ�����˵��������������ʾ������ʱ�뿼�������Ķ���

����4.����ʱ��

����2018��ȳ�������ʸ��Խ���2018��5��12�տ�ʼ���С�����������������Խ���N�����ν���(2016���10������;2017���8������);����2018�걨�������������������ο�����Ӧ���������������ĸ����ο��ԣ���Ҫ��ע���Լ�����֤�ϵ�˵����

����5.����ʱ��

���������÷���������Ŀ�Ŀ���ʱ��Ϊ1.5Сʱ�����������ʵ��Ŀ�Ŀ���ʱ��Ϊ2Сʱ��������Ŀ�������ԣ�ʱ�䲻�ܻ��á�

����6.��֤��ӡʱ��

����2018��4��12��ǰ����ʡ�����Թ���������������������������ʸ�����֤���ϴ�ӡ����ֹ���ڡ�

����7.���Գɼ�����ʱ��

����2018��6��10��ǰ����������ʸ��Գɼ����·������ڡ�ȫ������ʸ������������ؿ��Թ�������ָ��ý���Ϲ�����

����8.�������ߵĹ�������

������ȫ������ʸ����������dz�������ʸ������ߵĹٷ�����������ȫ���Ե���ؿ������߶����ڸ���վ�Ϲ�����������������Ŀ�������(���磬��֤���������ʱ�䡢����֤�����ȡʱ���)���ɸ��ؿ��Թ�����������ָ��ý���Ϲ�����

����9.��������

������������ʸ����ǻ����ҵ���ż�����Ҫ���ԣ�������Ŀ��Գɼ�ͻ��������Χ����������ʸ����������Ƴ��ġ�ȫ�����רҵ�����ʸ��Խ������������л�����롰���㿼���������ۼƻ�������ø��õ�ְҵ��������չ���ᡣ

��������2018��Ŀ��Դ��

����2018���ǻ�ƴ�ҵ�ʸ�֤ȡ�����������ʸ���״ο��ԣ����Դ�ٷ������췭�ظ��ı仯���������ݡ�����˼·����֮������Ӧ�仯���뿼�����ʹ����2018�꿼�Դ����ƥ��ĸ����鼮�Ϳγ̽��и�ϰ��

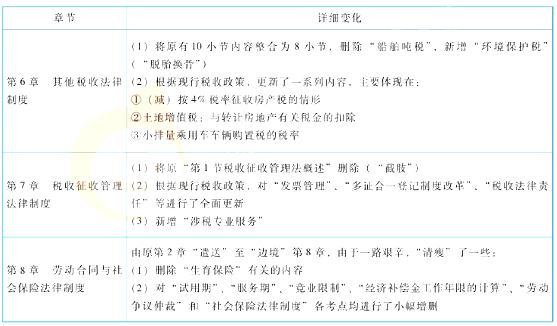

����2018��Ŀ��Դ����2017���7���½ڱ�Ϊ8���½ڣ�ȫ�����ӡ���2�»�Ʒ����ƶȡ���ԭ����2���Ͷ���ͬ����ᱣ�շ����ƶȡ���ֱ�ӡ�Dz�͡������߽�������Ϊ������һ�¡�������8���Ͷ���ͬ����ᱣ�շ����ƶȡ���ͬʱ������С������������������ԭλ���ϵĴ��ԭ�и��½ڣ��еġ���Ѫ��(��1��)���еġ�������ӡ�(��4��)���еġ���̥���ǡ�(��3�º͵�6��)���еġ���֫��(��7��)���еġ����ʡ�(��5��)��2018�꿼�Դ�ٵľ���仯������£�

�����ġ�2018�꿼�Դ�ٸ��½ڵĿ��Ե�λ

����

����1.����ѡ����

����ÿС����4����ѡ�Ҫ��������ѡ��1������������ѡ����Ϊ�𰸡�����ѡ����ͨ���ѶȽϵͣ��в�����Ŀ��ֱ����Է��ɹ涨ԭ�Ľ��п���(����������1)�����������е���Ŀ��ֻ�ͷ��ɹ涨ԭ�Ľ������濼�飬����Ŀ������ɾ��尸����Ҫ������Ӧ��(����������2��3)��

����������1����ѡ�⡿����˰�����չ��������ƶȵĹ涨����˰��δ���չ涨������˰��ģ�˰����ؿ��������ڽ��ɣ���������֮���𣬰��ռ�������˰��һ�����������ɽ𣬸ñ���Ϊ(����)��(2017��)

����A.���֮��

����B.���֮��

����C.���֮һ

����D.���֮��

�������𰸡�A

����������2����ѡ�⡿������˰�����ƶȵĹ涨��������Ϊ�У�Ӧ������˰����(����)��(2017��)

����A.��˾�������ͣ����

����B.����˾����칫¥

����C.�ҹ�˾�����ݵ�Ѻ������

����D.����˾����ֿ�

��������������˰�����ҹ�����ת�����ء�����Ȩ������Ϊ��Ϊ��˰����;���ء�����Ȩ��δ����ת�Ƶģ���������˰���ڱ����У�(1)ѡ��AD����������Ϊ�����������ء�����Ȩ��ת��;(2)ѡ��C��Ѻʱ����Ȩ���������䶯������ҹ�˾�����峥����Ƿ�����ʵ�����ѺȨ(�����ҹ�˾�ķ������ڡ���ծ��)ʱ������Ȩ�������䶯�����ܷ�Ӧ������˰��

�������𰸡�B

����������3����ѡ�⡿2016��5�¼�˾������ij��5��1��(�����Ͷ���)��5��7��(����)�ֱ�Ӱ�1�죬�º�δ���Ų��ݡ���֪��˾ʵ�б���ʱ�ƣ���ij���չ���Ϊ200Ԫ�������˾Ӧ֧����ij5����ͼӰ�ʵ�������ʽ�У���ȷ����(����)��(2017��)

����A.200��300%+200��200%=1000(Ԫ)

����B.200��200%+200��150%=700(Ԫ)

����C.200��100%+200��200%=600(Ԫ)

����D.200��300%+200��300%=1200(Ԫ)

������������(1)5��1�ռӰ࣬�����ڷ����ݼ��ռӰ࣬Ӧ���������Ͷ���ͬ�涨���Ͷ��߱����ջ�Сʱ���ʱ���300%֧���Ͷ��߹���;(2)5��7�ռӰ࣬��������Ϣ�ռӰ࣬���ڼ�˾δ���Ų��ݣ�Ӧ���������Ͷ���ͬ�涨���Ͷ��߱����ջ�Сʱ���ʱ���200%֧���Ͷ��߹��ʡ�

�������𰸡�A

�������ǿ��Կ���������2���������˰����˰��Χ������Ŀ����ֱ���հᷨ��ԭ�Ľ������濼�飬���Ƕ�ѡ����мİ�����������Ҫ�����ܽ���ϰ���Ŀ����ڹ����������м�Ӧ�á�������3����������˵�λ���֧���Ӱ�ʣ���ĿҲ����ֱ�����ʡ������Ͷ����ڷ����ݼ���(������Ϣ��)�Ӱ࣬Ӧ����(����)֧���Ӱ�ʡ������ǽ��ÿ��������ļӰస����ϣ�Ҫ������ʵ�ʴ���ְ��н��ʱ��ȷ�������λӦ��֧���ļӰ�������2017�꿼��ijһ���εĿ���(�³�2017�꿼��1)�У�24������ѡ��������14��С�����ڰ���Ӧ������Ŀ��

����2.����ѡ����

��������ѡ�����ǿ����÷�����͵�һ�����ͣ�����ÿ��С����4����ѡ�����Ӧ����ѡ��2��4�����������ѡ����Ϊ�𰸡�����ѡ����÷��ʵ͵���Ҫԭ���ж���

����(1)�÷ֹ����Ͽ�

��������ѡ����Ҫ��ȫ��ѡ�Ե����֣���ѡ����ѡ����ѡ����ѡ�����÷֡���Ҳ����˵���������Ϊ��ABC������ô����ֻ��ѡ��ABC��ʱ���Եõ���С��ķ�ֵ�����������κ�ѡ���ܵ÷֡�

����(2)���㸲�����

�����ܶ�����Ϊ����ѡ����İ���Ӧ�öȻ�ȵ���ѡ����ߣ���ʵ��Ȼ����2017�꿼��1�У�15������ѡ���������2��С�����ڰ���Ӧ������Ŀ������С���ֱ����Է���ԭ�Ľ������濼�顣��ô������ѡ�������������?������4Ϊ����

����������4����ѡ�⡿�����Ͷ���ͬ�����ƶȵĹ涨�����й����Ͷ�����֧���ı����У���ȷ����(����)��(2017��)

����A.��������ÿ��֧��һ�Σ�ʵ���ܡ��ա�Сʱ�����Ƶģ��ɰ��ܡ��ա�Сʱ֧������

����B.���˵�λ���������Ͷ������ձ�����ʱ�������ӳ�����ʱ��ģ����ղ������Ͷ���ͬ�涨���Ͷ��߱���Сʱ���ʱ���150%֧���Ͷ��߹���

����C.���˵�λ���Ͷ���Լ����֧���������ڼ��ջ���Ϣ�գ�Ӧ��ǰ������Ĺ�����֧��

����D.����Ӧ���Է�������֧����������ʵ�P�м�֤ȯ�������֧��

������������(1)ѡ��A����������ÿ��֧��һ�Σ�ʵ���ܡ��ա�Сʱ�����Ƶģ��ɰ��ܡ��ա�Сʱ֧������;(2)ѡ��B�����˵�λ���������Ͷ������ձ�����ʱ�������ӳ�����ʱ��ģ����ղ������Ͷ���ͬ�涨���Ͷ��߱���Сʱ���ʱ���150%֧���Ͷ��߹���;(3)ѡ��C�����˵�λ���Ͷ���Լ����֧���������ڼ��ջ���Ϣ�գ�Ӧ��ǰ������Ĺ�����֧��;(4)ѡ��D������Ӧ���Է�������֧����������ʵ�P�м�֤ȯ�������֧����

�������𰸡�ABCD

��������4��������Ͷ������֧����������������3������ԼӰ��һ������п��飬���ǽ����Ͷ������йصĸ���������������ѡ��ȿ����Ӱ�ʣ��ֿ������ʵ�֧�����ڡ�֧��ʱ�䡢֧����ʽ�����˵����ѡ������һ�����ڴ�������ô����ѡ�������һ���������䡱���ڴ�����ʲô�ȽϺò£�����������ʲô�ͺ���˵ȫ�ˡ�

��������ѡ������ô��!��ô��?

������߶���ѡ����ĵ÷���Ҫ����ʵ�Ļ�����ϰ����ʵ�ϣ�ֻҪ����ʵ��ȫ��Ļ�����ϰ�����ᷢ������4�ѶȲ��������������ϣ����ͻ������ô����ͻ����ϰ��ѡ��ABC��Ψ��������ѡ��D����ô��С���ܲ��ܵ÷֣���ֻ�ܿ������Լ��ġ���Ʒ���ˡ�

����3.���

�����ж��Ȼ��Ҫ�����ж�ÿС��ı����Ƿ���ȷ��������ж��ⶼ�Ƚϼ������ڸ���С�⿼��Ƚ�ƫƧ����������ж���ʱ��Ҫע���������⣺

����(1)�÷ֹ���

�����������꿼�Ե�������ж���ĵ÷ֹ����ǡ�������ȷ�ĵ�1�֣��������Ŀ�0.5�֣�������IJ��÷�Ҳ���۷֣���������͵÷�Ϊ��֡���Ҳ����˵�������꿼����ж���ʵ�С����۷֡��ƣ������С��Ӧ�õ�ѡ����ȷ��������ѡ�ˡ�������С��1�ֵķ�ֵ��Ȼ�ò��������Ҫ�ٿۼ���0.5�֡����2018�꿼�Լ���ʵ�иõ÷ֹ���������ж���ʱӦע�⡰�������⡱�����ȷʵ�ò�����Ŀʱ��Ӧ�üȲ���ѡ����ȷ����Ҳ����ѡ����������������Ϊ��������IJ��÷�Ҳ���۷֡������������0.5�ֵı��硣

�������ò�����ǣ�������ڿ����Ϸ��֣�2018����ж��Ⲣ��ʵ�С����۷֡��ƣ����ǡ�������ȷ��1�֣�������÷�(Ҳ�����۷�)������ô���ò�����ĿӦ���¸Ҳ²⡣

�������DZ����������ִ�����ԣ�����Ӧ������һ�֣�ȡ����2018�꿼�����������Ĵ���Ҫ����������ϸ�Ķ�����Ҫ��

����(2)��ϸ�Ķ���ɵ�ÿһ����

����������ж��Ⲣ���ѣ������������ϸ�Ķ���ɣ�Ҳ�dz�����ʧ�֣���������5���������ɸ�Ϊ����������������������ϰ�����������������������ڵ�����Ժ��Ͻ��(����)������С��Ӧ��ѡ����ȷ�������߾Ͳ�һ���֣�������֮��������ǧ���

����������5���ж��⡿��������������������ϰ�����������������������ڵ�����Ժ��Ͻ��(����)(2017��)

�����������������������������������Ϊ�������������ڵ�����Ժ��Ͻ;������İ�����Ҳ��������������������ڵ�����Ժ��Ͻ��

�������𰸡���

����4.������ѡ����

����������ѡ�����dz�������ʸ����еġ����⡱����չ����ʽ��һ��������4��Сѡ���⣬ÿ��ѡ���ⶼΧ�ƴ���չ����֮��������Ϊ�������������Ϊ��Щѡ�������ֻ��ѡ��1��ѡ�Ҳ����Ӧ��ѡ����ѡ�Ҳ����˵�������ѡ������ȣ�����������ͬ��

����(1)����ѡ����Ӧѡ2~4��ѡ�Ӧѡ������Ϊ����;��������ѡ����Ӧѡ1~4��ѡ�Ӧѡ�����ֻ��һ����

����(2)����ѡ�����ǡ���ѡ����ѡ����ѡ�����÷֡�����������ѡ�����ǡ���ѡ������ѡ���Ե���Ӧ��ֵ����Ҳ����˵�����һ��������ѡ����ı���Ϊ��ABC��������ѡ��AB������AC������BC������A������B������C�����ɵõ���Ӧ�ķ�ֵ����������ѡ��һ�����ܳ��֡�D����һ�����ִ���D����С���ֵ��ʧ��

����������ѡ������Ϊ�����⡱����������֫��Ϊһ��һ���ĵ���ѡ��������ѡ���⣬�ۺ��Ժ��Ѷ�û�п����������ô�����ڻ�����ϰ�μ��о���������Ŀ��㣬����Ӧ�����͵ĵ���ѡ���⡢����ѡ���������߽�ʱ���б�Ҫ�Ĵ���������������ѡ����ĵ÷���ͨ��������ڶ���ѡ���⡣

���������Ҫ�ظ�ǿ�����ǣ�2018�꿼�Ե���������������Ҫ����Σ�����Ӧ��������ע�ٷ������Լ�2018�꿼���ϵ�˵����

����������ϰ����

����1.�����ܡ�����֪ʶ��ϵ

���������÷������������ݶࡢ�����飬���һͷ���������ﲻ�������dz����ס������������롰��ɵ�������鿼����ϰʱ�������½ڿ�ܡ���Ԫ��ܣ�Ȼ���ٽ�����忼��ĸ�ϰ�����⡢���վ��忼������ݺ������γɿ����ܡ�����ڶ����ֵ�ÿһ���½ڶ��ṩ�ˡ����¿����ܡ����뿼��������½ڸ�ϰʱ�������øÿ�������½�˼·���������Ԫ��ϰʱ�ع˸ÿ�����嵥Ԫ˼·��

����2.���忼���λ���в�εظ�ϰ

����(1)���Ŀ��㣺��ʵ����

������ǰ������2������3�У����ǿ������еظ�֪������Ӳ��Ӧ�Բ��˰����͵Ŀ��⣬�������͵ĵ���ѡ���ⶼӦ�Բ��ˣ����������ѡ�����ˡ����ԣ���Ժ��Ŀ��㣬��������̤̤ʵʵ�����⡣����ڶ����Ժ��Ŀ���ȫ�����Ϊ�����������Ҫ���⡢Ӧ�õ������еĿ��㸨�Դ����ġ��������������������⡿��������ʹ�ã��������Ķ�����ϸ���⡣

����(2)��Ҫ���㣺������+��������

������ν����Ҫ���㡱����ָ���������ڿ����У�������Ըÿ����Ӧ��Ҫ���ߣ�����Ҫ����ȫ��λ����Ƕ�ȫ���������յĿ��㡣����ڶ����ֶԴ����ȫ�����Ϊ����������Ҫ���㣬��������Ҫ����ɳ���ʵ��ף�����Ҫ�Է��ɹ涨�������⡢����ؼ��ʼ�ʱ���䡢�����عˡ�

����(3)��Ҫ���㣺��������+ͻ������

������ν����Ҫ���㡱����ָż�������ڿ����У��ҿ������û��Ӧ���ԣ�����Է���ԭ�ij��⡣����ڶ����ֶԴ����ȫ�����Ϊ�������Դ�Ҫ���㣬����Ҫ����֪���ÿ���Ĵ��ڣ�ȷ��¼�ÿ���Ĺؼ��ʣ��ڻ�����ϰʱ�ﵽ������������ԣ��ÿ���϶��ܵ÷֡���ˮƽ������������Ŀ��㡢��Ҫ���㣬�����̸�ϰʱ��ͻ�������Ҫ���㼴�ɡ�

�����ܶ���֮������������������Ŀ��㡱��һ���²���ϰ��Ȼ�ܴ��;����Ҫ���㡱��һ���²���ϰ�����Ӧ���ų�����Ȼ�ܴ��;����Ҫ���㡱����ǰ�����ͻ�����У��ֿ��Դ�ԡ���ô����2018��Ŀ��Է���Ӧ����90�����ϡ�

������Ҫ���ѿ���ע����ǣ��ԡ����÷����������ԣ�����ɷֲ�Σ����½�û����Ҫ�ʹ�Ҫ֮�֣��κν������½ڷ�����ϰ����Ϊ���Dz����ǵġ�

����3.��ѧ����

����(1)ѡ���롰�����������Ѷ�����Ӧ�����

����ͬ��һ�����㣬������Ҫ���м���CPA��Ҫ������ȫ��ͬ�ģ����磺

���������㡿��ҵ����˰����ҵ���д��ѵĿ۳�

�������ɹ涨����ҵ��������������Ӫ��йص�ҵ���д���֧�������շ������60%�۳�������߲��ó�����������(Ӫҵ)�����5�롣

����������6����ѡ�⡿(����2016�꿼��)��˾2015���ȡ�����ۻ�������1000��Ԫ����������������Ӫ��йص�ҵ���д���֧��6��Ԫ����֪�ڼ�����ҵ����˰Ӧ��˰���ö�ʱ��ҵ���д���֧�����շ������60%�۳�������߲��ó�����������(Ӫҵ)�����5�롣��˾�ڼ���2015�����ҵ����˰Ӧ��˰���ö�ʱ����۳���ҵ���д���֧��Ϊ(����)��

����A.6��Ԫ

����B.5��Ԫ

����C.4.97��Ԫ

����D.3.6��Ԫ

��������������ҵ������������������Ӫҵ���йص�ҵ���д���֧�������շ������60%�۳�������߲��ó�����������(Ӫҵ)�����5�롣����(Ӫҵ)�����5��=1000��5��=5(��Ԫ)��ʵ�ʷ������60%=6��60%=3.6(��Ԫ)����˰ǰ��۳���ҵ���д���Ϊ3.6��Ԫ��

�������𰸡�D

����������7����ѡ�⡿(�м�2017�꿼��)��˾2016������(Ӫҵ)����Ϊ2200��Ԫ�����귢������������Ӫ��йص�ҵ���д���֧��Ϊ60��Ԫ�����ܹ��ṩ��Чƾ֤����˾�ڼ��㵱����ҵ����˰Ӧ��˰���ö�ʱ����۳���ҵ���д���Ϊ(����)��Ԫ��

����A.11

����B.60

����C.36

����D.50

������������(1)�۳���1=ʵ�ʷ������60%=60��60%=36(��Ԫ)���۳���2=����(Ӫҵ)�����5��=2200��5��=11(��Ԫ)����1>��2����˾2016��ҵ���д��ѵĿ۳���Ϊ11��Ԫ;(2)����ʵ�ʷ������˰���涨�Ŀ۳����˾�ڼ���2016�����ҵ����˰Ӧ��˰���ö�ʱֻ�ܰ���۳�11��Ԫ��������IJ��ֲ��ܿ۳���

�������𰸡�A

��������6�dz������⣬����������о�Ȼ�����˷��ɹ涨ԭ��(��Ϊ��֪�����ṩ)��������ڿ��������ˡ�������7���м����⣬����з��ɹ涨ԭ��ȫȻ����������Ŀ۳�����ʲô����ȫ��Ҫ�����Լ����䡣Ҳ����˵������һ�����У�����Ҫ���������涨����ã��м�Ҫ����������涨��Ϊ��ʶ��ʱ���ã���Ȼ��Ҫ������ȫ��ͬ�ġ���CPA��?CPAʲô�Ѷ�?����������֪��?�Ȱѳ�����������˵�ɡ��ص����ǵ��������������μӵ�ֻ�ǡ�����������ʸ��ԣ�û��Ҫ���ھʹﵽCPA���Ե�ˮƽ�����Ա�����ѡ���Ѷȡ�˼·���������ƥ��������

��������ڶ����֡������⡿��������Ԫ���顱�͡����⾫��������¼��ȫ�����вο���ֵ�ij�����������(ÿһ�����������������ɺ����ʾ�п������)���������������ˮƽ��Ϊƥ������������2018�꿼�Դ�ٴ��Ѿ�ȡ���Ļ�ƴ�ҵ�ʸ�������ֲ�ˡ���2�»�Ʒ����ƶȡ�������Ҳ�������ƴ�ҵ�ʸ����о�ѡ�˲��ֿ��⡢���ճ������Ե�˼·�����˱�Ҫ�ı࣬�ڵڶ���������Ϊ�������⡿���������⾫�����ṩ����ҡ�����ڶ�������ÿ���½ں����Ը��ڳ�������ˮƽ���Ѷ��ṩ�ˡ����½�����ϰ�⡱�����㿼�����̡������ϰ����Ҫ��

����(2)�������꿼�����������ս��⼼��

�������꿼�����뿼������ר�������ܵĽӴ���������������Ѷ���ƥ�����������鿼������������꿼�⣬ȷ���ո�ϰ��ȡ�����ǡ���Ĵ��⼼�ɡ����ڳ�������ȫ����Ϊ���⣬�Ҷ���Ϊѡ���⣬��������ܳ��Ӧ��ѡ��Ա���������Ƕȡ�Ӧ���ų������⣬�������Ŀ�Ѷȡ�������������ȷ�ʡ�������8Ϊ����

����������8����ѡ�⡿��������˰�����ƶȵĹ涨�����и����У�Ӧ��������˰����(����)��(2017��)

����A.�������۰�

����B.�����������Բ��綯����

����C.�ذ峧�����Բ�ʵľ�ذ�

����D.�ٻ���˾���۸ߵ���ױƷ

������������(1)�Ƿ�Ӧ˰����Ʒ?�綯��������������˰��˰��Χ���ų�ѡ��B;(2)�Ƿ���������˰����˰����?ѡ��AD�����ۻ��ڣ����ơ��ߵ���ױƷ�־����������ۻ�����������˰��Ӧ˰����Ʒ���ų�ѡ��AD��

�������𰸡�C

��������ר��������8�������������ӡ�����ѡ�����漰�Ļ����Ƿ�����Ӧ����������˰��Ӧ˰����Ʒ;��ѡ�������������ۻ����Ƿ���������˰����˰���ڡ����������ƽ����ϰ����������Ϥ������ר�ҵĹ߳���·����������Ȼ�С����۽����ܹ�Ѹ��ʶ����֡��ӡ���Ӧ���ų��������𰸡�����ڶ����ֵĿ��������Ϊ��ҳ�������˴��⼼�ɣ����鿼�������Ķ���

�������⣬���ò����ѿ���ע����ǣ�����2018�꿼�Դ�ٷ������췭�ظ��ı仯��ѡ�����꿼���������ʱ����ѡ����2018�꿼�Դ���ϸ��������Ŀ���������ж���������ڶ������ṩ�����п�����ϸ���2018�꿼�Դ����һ������������������Ƚϴ�Ϊ�˴�ҵġ��۸������徲������Ŀ�оͲ���һһ��ʾ���������������������ıࡱ�������ˣ������������ı�֤��������¼�����꿼�ⶼ�ǡ��������ġ�

����(3)����ֻ���⺣ս��������ֵ�ϰ�������DZ�Ҫ��

�����������ԵĿ�����һ����Ӧ���ԣ������⿼�㡢����ˢ������ͨ�����Եģ�������������ֻ���⺣ս�������ǣ����ƽʱ�Կ���ֻͣ���ڼ��䡢���в����ϣ�����Ӧ��Ҳ����Ӧ�Կ���ġ�������˰�����֣�����˵û�о���ϰ�����ġ����⡱���Ǽ����⡣

�����ߡ������ʹ�÷���

�������鹲��3�����֣����е�2���ֶԿ��Դ�ٵ����ݽ�����ȫ��Ľ������������������Դ�ٹ���8���½ڣ������½ڡ����͡����ϴ����2���ֶ���������½ڽ��н��壬�ֽ�����ɵ�Ԫ������������˵�Ԫ���飬���㿼���ֽο��¡���ͷ����

���ְ����������� | ������"�������ְ�ƿ���"

��������Ƽ���

����2018�������ְ�ƿ��Խ̲Ľ���![]() �� ���ֱ���ָ�� ����ע��

�� ���ֱ���ָ�� ����ע��

����2018��������ְ�ƿ�����Ƶ��� �� �ֻ�������� �� ��������

�����������ְ��������������� ����������� �� 2018�걨������