ѧ���п��߿�����ר�����Կ��ɿ����� һ������һ������һ��������ȫ�������ʦ��������м����ע���ʸ�����Ա��ʦ�����繤

ҽѧҩʦҽʦ��ʿ������ʦ���ܻ�ʦ�����ʸ��ٴ�

�ٴ�����

��ҽ

��ҽ����

��ǻҽʦ

��������֤ȯ�����ڻ�����������������ȿ�����

2016���ڻ���ҵ�ʸ��ԡ�Ͷ�ʷ�����֪ʶ��(17)

����������2016���ڻ���ҵ�ʸ��ԡ�Ͷ�ʷ�����֪ʶ�㡱����������ڻ���ҵ�ʸ�ϰָ��������������ڻ���ҵ�ʸ�������

��������鿴��2016���ڻ���ҵ�ʸ��ԡ�Ͷ�ʷ�����֪ʶ�����

��������Ȩ����

B-S-Mģ��

����1.������һ˹�ƶ�˹һĬ��(B-S-M)����ģ�͵���Ҫ˼��

����������������������£�����һ������Ȩ���Ʊ����ɵ������ʲ���ϣ���һ��ϵ������ʱض�Ϊ��������r���ɴ˵ó���Ȩ�۸����������ַ��̣����������Ȩ�۸�

����2.B��S��M����ģ�͵Ļ�������

����(1)����ʲ��۸���Ӽ��β����˶�;

����(2)����ʲ����Ա��������������׳ɱ�����������;

����(3)��Ȩ��Ч���ڣ���������r��Ԥ�������ʦ��dz�����Ͷ���߿������������������ƽ��������ʽ�;

����(4)����ʲ��۸��������䶯�ģ��������ڼ۸����Ծ;

����(5)����ʲ��ļ۸���Ϊ����;

����(6)���������

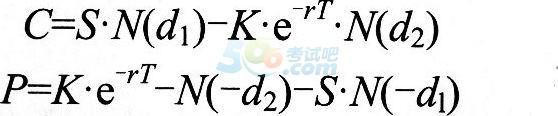

����3.����B��S��Mģ�Ͷ���

������������ʲ�ŷʽ������ȨC(������ȨP)�Ķ��۹�ʽΪ��

����

����

�����������ŵĺ������£�SΪ���������ʲ��ĵ�ǰ�۸�;�����������ʲ��ļ۸�

��������;KΪŷʽ������Ȩ��ִ�м۸�;TΪŷʽ������Ȩ�ĵ���ʱ��;CΪŷʽ������Ȩ�ļ۸�;N(d)Ϊ����̬����ֵ(����ֵ���Բ���̬����ֵ��)����(-d)=1-N(d)��

����4.��B-S-M����ģ�͵Ľ���

����(1)�ڷ������Ե�ǰ���£�Ͷ���ߵ�Ԥ�������ʦ�����������r�����

����(2)N(d2)��ʾ�ڷ��������г���ST����ʲ���Tʱ�̵ļ۸�)����K�ĸ��ʣ���ŷʽ������Ȩ��ִ�еĸ��ʡ�

����(3)N(d1)�ǿ�����Ȩ�۸���ʲ��۸�ĵ�������ӳ�˺ܶ�ʱ������Ȩ�۸�䶯�������ʲ��۸�䶯�ı��ʡ����Ҫ��������ʲ��۸�仯����Ȩ�۸������Ӱ�죬һ����λ�Ŀ�����Ȩ��ͷ����ҪN(d1)��λ�ı���ʲ��Ŀ�ͷ���ԶԳ塣

����(4)�ʲ��ļ۸���ӵ�ڶ����ʲ����ṩ����IJ�ȷ���ԣ�����������ʷ���ݺ����������������ơ�

�����༭�Ƽ���

����2016���ڻ���ҵ�ʸ���������������![]() �� ������Ŀ���������

�� ������Ŀ���������

����2016���ڻ���ҵ�ʸ��Ա����������ڻ���ҵ�ʸ�������

����2016���ڻ���ҵ�ʸ���ʱ��֪ͨ(ȫ��)���ڻ���ҵ�������

���˱��ĵ����ѻ�����

��2018�ڻ���ҵ�ʸ��ԡ�Ͷ�ʷ�����֪ʶ����� (2018-5-31 7:15:56)

��2018�ڻ���ҵ��Ͷ�ʷ�����֪ʶ�㣺��ָ�ڻ����� (2018-5-31 10:20:56)

��2018�ڻ���ҵ��Ͷ�ʷ�����֪ʶ�㣺��������� (2018-5-31 10:20:56)

��2018�ڻ���ҵ��Ͷ�ʷ�����֪ʶ�㣺��Դ�������� (2018-5-31 10:20:56)

��2018�ڻ���ҵ��Ͷ�ʷ�����֪ʶ�㣺�������ײ��Է��� (2018-5-31 10:20:56)

��2018�ڻ���ҵ��Ͷ�ʷ�����֪ʶ�㣺����������ֵ (2018-5-31 10:22:56)

��2018�ڻ���ҵ��Ͷ�ʷ�����֪ʶ�㣺��ָ�ڻ����� (2018-5-31 10:20:56)

��2018�ڻ���ҵ��Ͷ�ʷ�����֪ʶ�㣺��������� (2018-5-31 10:20:56)

��2018�ڻ���ҵ��Ͷ�ʷ�����֪ʶ�㣺��Դ�������� (2018-5-31 10:20:56)

��2018�ڻ���ҵ��Ͷ�ʷ�����֪ʶ�㣺�������ײ��Է��� (2018-5-31 10:20:56)

��2018�ڻ���ҵ��Ͷ�ʷ�����֪ʶ�㣺����������ֵ (2018-5-31 10:22:56)

���������

���½���Ƶ ���½���ϰ

��������� ��ģ������

��������� ��ģ������

��ɨ�룬������ȡ��

ɨ�����ʹ��

����֪ʶ

����512��ʱ

�������ϴ�

30618����ѧ

���ɷ���

����809��ʱ

�������ϴ�

34883����ѧ

�ڻ�������

����871��ʱ

�������ϴ�

9667����ѧ

�ڻ�Ͷ����

����365��ʱ

�������ϴ�

20581����ѧ

�ڻ���Լ

����264��ʱ

�������ϴ�

58142����ѧ

�Ƽ�ʹ�������APPѧϰ

ɨһɨ�����������

�ֻ�ѧϰ����ϰЧ������50%��

�ڻ���ҵ�ʸ�������

- �ڻ���ҵ�ʸ�����Ŀ����

- ������ѵ

������Ѷ | ����ָ�� | �ڻ���ҵ�ʸ��Ա��� | �ڻ���ҵ�ʸ��Գɼ���ѯ | ֤����ȡ | �ڻ���ҵ�ʸ����� | �ڻ���ҵ�ʸ��Կ�Ŀ | ���Է��� | �ϸ�� | ������վ | �ڻ���ҵ�ʸ���ʱ�� | ��֤

����Ա���� | ��ҵ��λ | �о����� | ѡ���� | ��� | ���취 | �����ɾ� | ��Ṥ��ʦ | ������Ա | �ظڽ�ʦ | ��ת�� | ·ת˰

������ | һ������ʦ | ��������ʦ | һ�����ʦ | �������ʦ | һ����������ʦ | ������������ʦ | ��ȫ����ʦ | ��������ʦ

ҽѧ�� | ִҵҩʦ | ִҵҽʦ | ִҵ��ʿ | �����ʸ� | ������ʦ | ���ܻ�ʦ | �ٴ�ҽʦ | �ٴ����� | ��ҽҽʦ | ��ҽ���� | ��ǻҽʦ | ��ǻ���� | ����ҽʦ | �������� | ����ִҵ | �������� | ���ȫ������

����� | ������ȼ����� | ������������� | ������������� | ���������ˮƽ���� | �����һ������ | ������ļ�����

�ͷ�У | У���� | У��ѧ | ������� | ��־���� | ��ְ��Ƹ | ������ѧ | ��Ц���� | ������ͼ | ��Ů | ˧�� | ���� | У�� | Ů��| ����| ����>>

ʵ���ĵ� | �뵳���� | �뵳������ | �뵳־Ը�� | �����Դ� | ת�������� | ˼��㱨 | ���˼��� | ����ģ�� | �������� | �����ƻ� | �����ܽ� | ��������

�������� | �罻���� | ��ҵ���� | �������� | ���� | ʵϰ���� | �����ܽ� | ���ʵ�� | �ĵ���� | ��ְ���� | ���鱨�� | ��ְ����

�������� | ��ͬ���� | �ݽ����� | ����>>

Ӣ��ѧϰ | �������� | �Ķ�д�� | �����Ļ� | ȤζӢ�� | ѧϰ���� | Ӣ�ľ������ | ÿ�տ��� | ����Ӣ�� | �ٶ�Ӣ�� | Ӱ��Ӣ�� | Ӣ�ĸ��� | ����>>

������ȫ | ���� | Сѧ | ���� | ���� | �������� | ���� | ������ Ȥζ���� | ������� | ������ | ������ ˵���� | Ӧ���� | ����� | �����ز� | ���Ծ���

�������� | �������� | ʫ������ | ����֪ʶ | ���� | д��ָ�� | ���ĵ��� | �������� | д������ | �������� | ���Ľ�ѧ | ����>>

ʵ���ĵ� | �뵳���� | �뵳������ | �뵳־Ը�� | �����Դ� | ת�������� | ˼��㱨 | ���˼��� | ����ģ�� | �������� | �����ƻ� | �����ܽ� | ��������

�������� | �罻���� | ��ҵ���� | �������� | ���� | ʵϰ���� | �����ܽ� | ���ʵ�� | �ĵ���� | ��ְ���� | ���鱨�� | ��ְ����

�������� | ��ͬ���� | �ݽ����� | ����>>

Ӣ��ѧϰ | �������� | �Ķ�д�� | �����Ļ� | ȤζӢ�� | ѧϰ���� | Ӣ�ľ������ | ÿ�տ��� | ����Ӣ�� | �ٶ�Ӣ�� | Ӱ��Ӣ�� | Ӣ�ĸ��� | ����>>

������ȫ | ���� | Сѧ | ���� | ���� | �������� | ���� | ������ Ȥζ���� | ������� | ������ | ������ ˵���� | Ӧ���� | ����� | �����ز� | ���Ծ���

�������� | �������� | ʫ������ | ����֪ʶ | ���� | д��ָ�� | ���ĵ��� | �������� | д������ | �������� | ���Ľ�ѧ | ����>>

��Ȩ����������ڻ���ҵ�ʸ�������ת�����ݲ����ַ�������Ȩ�棬����������ϵ800@exam8.com�����ǽ��ἰʱ��������ת�ر��ڻ���ҵ�ʸ��������ݣ���ע��������